Bargeld war gestern: Bargeldlos zahlen mit PayPal & MyWallet

Erneut hat die Diskussion um eine mögliche Abschaffung des Bargeldes Fahrt aufgenommen: die Bundesregierung hat sich über Pläne geäußert, eine Bargeld-Obergrenze in Höhe von 5.000 Euro je Zahlung einzuführen. Weiter denkt man darüber nach, den 500-Euro-Schein abzuschaffen. Zeit, mit unseren folgenden Tests Alternativen zum Bargeld zu prüfen: heute werfen wir einen intensiven Blick auf die Mobile-Payment-Lösungen von PayPal und der Deutschen Telekom.

Bargeldlos zahlen mit PayPal

PayPal hat einen wesentlichen Vorteil gegenüber anderen Payment-Lösungen: als langjährig etabliertes Unternehmen gibt es nur wenige Menschen, die noch keinen Account besitzen. Das erleichtert die Einstiegshürden ungemein, selbstredend prüfen wir diese jedoch auch für Menschen, die noch keinen Account bei PayPal besitzen. Die PayPal-App kann kostenfrei unter iOS, Android und Windows Phone heruntergeladen werden – damit ist PayPal der bisherige „Verfügbarkeitssieger“, denn Number26 und mpass, die Testkandidaten aus der Vorwoche, sind lediglich für iOS und Android verfügbar.

PayPal hat einen wesentlichen Vorteil gegenüber anderen Payment-Lösungen: als langjährig etabliertes Unternehmen gibt es nur wenige Menschen, die noch keinen Account besitzen. Das erleichtert die Einstiegshürden ungemein, selbstredend prüfen wir diese jedoch auch für Menschen, die noch keinen Account bei PayPal besitzen. Die PayPal-App kann kostenfrei unter iOS, Android und Windows Phone heruntergeladen werden – damit ist PayPal der bisherige „Verfügbarkeitssieger“, denn Number26 und mpass, die Testkandidaten aus der Vorwoche, sind lediglich für iOS und Android verfügbar.

Die Installation ist einfach: in den zum Betriebssystem passenden App-Store gehen, downloaden, installieren – fertig. Starten Sie nun die PayPal-App, werden Sie zunächst von den Nutzungsbedingungen begrüßt, die Sie bestätigen müssen. Es folgt das Anmeldefenster. Besitzen Sie einen Account, geben Sie nun E-Mail-Adresse und Passwort an; wenn nicht, können Sie Ihr Konto direkt aus der App heraus erstellen. Dafür ist es notwendig, Ihr Bankkonto zu verifizieren: Sie speichern Ihre Bankverbindung und PayPal sendet Ihnen binnen zwei, drei Werktagen einen Kleinstbetrag. In der Transaktion sehen Sie im Verwendungszweck den Bestätigungscode, den Sie in Ihrem Account eingeben. Einerseits ist diese Methode etwas umständlicher, denn Sie können nicht sofort nach der Installation beginnen, andererseits erhöht diese Maßnahme die Sicherheit.

Damit Sie die App installieren können, gestatten Sie folgende Berechtigungen:

- Konten auf dem Gerät suchen, hinzufügen oder entfernen

- Kontakte lesen

- Ungefährer Standort (netzwerkbasiert) & genauer Standort (GPS- und netzwerkbasiert)

- SMS senden

- Telefonstatus und Identität abrufen

- USB-Speicherinhalte ändern oder löschen und USB-Speicherinhalte lesen

- Bilder und Videos aufnehmen

- WLAN-Verbindungen abrufen

- Telefonstatus und Identität abrufen

- Daten aus dem Internet abrufen

- Vollständige Lizenz zum nutzerübergreifenden Interagieren

- Konten erstellen und Passwörter festlegen

- Vibrationsalarm steuern

- Konten auf dem Gerät verwenden

- Servicekonfiguration lesen

- Ruhezustand deaktivieren

- Netzwerkverbindungen abrufen & Zugriff auf alle Netzwerke

Das sind viele und tiefe Eingriffe, jedoch notwendige Berechtigungen, um die Funktionalität der App vollumfänglich verwenden zu können.

Die PayPal Usability: Wie Nutzerfreundlich ist PayPal?

Die PayPal-App ist recht umfangreich in ihrer Funktionalität und bietet eine wesentliche Besonderheit: PayPal ist bereits in etlichen anderen (Shopping-)Apps integriert, sodass das Zahlen mittels PayPal ziemlich einfach ist. Durch die Etablierung der Payment-Lösung müssen Sie – zumindest online – kaum nach Akzeptanzstellen suchen; in aller Regel wird PayPal von Shops akzeptiert. Gelegentlich fallen Zahlungsgebühren an, diese Entscheidung liegt jedoch beim Verkäufer.

Die PayPal-App ist recht umfangreich in ihrer Funktionalität und bietet eine wesentliche Besonderheit: PayPal ist bereits in etlichen anderen (Shopping-)Apps integriert, sodass das Zahlen mittels PayPal ziemlich einfach ist. Durch die Etablierung der Payment-Lösung müssen Sie – zumindest online – kaum nach Akzeptanzstellen suchen; in aller Regel wird PayPal von Shops akzeptiert. Gelegentlich fallen Zahlungsgebühren an, diese Entscheidung liegt jedoch beim Verkäufer.

Die App erlaubt es, Geld an Ihre Freunde oder die Familie zu versenden, und das geht so leicht wie der Versand einer E-Mail. Per Push-Nachricht bleiben Sie über Ihre Transaktionen auf dem Laufenden. In einigen wenigen Restaurants und Läden zahlen Sie bereits bargeldlos mit PayPal, jedoch ist die Verbreitung derzeit noch extrem gering. PayPal hat dafür auch eine Begründung im Gepäck: PayPal möchte dem Endkunden die Möglichkeit einräumen, sich erst mal schrittweise ans bargeldlose Zahlen zu gewöhnen; man wolle Skepsis abbauen. Zudem macht Deutschland-Geschäftsführer Arnulf Keese auf den fehlenden Nutzen aufmerksam: „Beim Handel ist allerdings das Problem, das wir mit der Bezahlung per CheckIn lösen können, nicht so groß wie in der Gastronomie. Dort geht es darum, Stoßzeiten zu umgehen und nicht nur das Bezahlen, sondern auch das Bestellen zu erleichtern. Für den Handel könnte es dagegen interessanter sein, per Couponing mehr Kunden in die Läden zu locken. Denn ist ein Konsument erst einmal in einem Ladengeschäft, ist die Conversion viel höher und es wird in vielen Fällen mehr gekauft, als ursprünglich beabsichtigt.“

Die Leistungen bestehen also vorwiegend im Geld senden und anfordern, in einer Kontoübersicht und Tools wie dem P2P-Transfer oder dem bargeldlosen Bezahlen an einigen wenigen Akzeptanzstellen, insbesondere in Restaurants und Cafés. Der eigentliche Nutzen der App liegt in seiner Vielfältigkeit: weil PayPal wahrlich kein Neuling auf dem Markt ist, konnte sich die Zahlungsmethode vielfach durchsetzen – nahezu überall kann man online mit PayPal bezahlen und das funktioniert kinderleicht. Von einer Alternative zum Bargeld ist jedoch auch diese App noch sehr weit entfernt; der Nutzen fürs bargeldlose Zahlen ist gleich null. Einen Kaffee via PayPal-App ordern und zahlen zu können ist nett, ersetzt aber noch lange nicht das Bargeld.

Mit der Bedienung der App punktet PayPal wieder: intuitiv bedienen wir in unserem Testlauf die App, finden uns sehr zügig zurecht und können sämtliche Funktionen ohne Probleme nutzen. Die „Bump“-Funktion, bei der über den GPS-Empfänger des Smartphones Geld gesendet werden kann, funktioniert genauso reibungslos wie die generelle Übersichtlichkeit. Einzig den bargeldlosen Einkauf konnten wir nicht testen: Akzeptanzstellen sind eben Mangelware. Dass sich App-User jedoch insgesamt zufrieden zeigen, ist den Bewertungen in den App-Stores anzusehen: Apple-User vergeben für die aktuelle Version 4,5 Sterne; die Bewertungs-Kommentare sind voller Lob. Android-Anwender vergeben 4,2 Sterne, die schriftlichen Kritiken jedoch zeigen, dass Anwender mit einzelnen Funktionen, die nicht funktionieren sollen, sehr unzufrieden sind. Mit 2,5 Sternen sind Windows Phone-User wohl am unzufriedensten – Funktionen wollen nicht klappen und User äußern, dass der Funktionsumfang unter Windows Phone weit hinter dem für Android und iOS läge.

PayPal Sicherheit: Kann ich PayPal bedenkenlos nutzen?

Um unseren Sicherheitscheck der PayPal-App zu starten, rufen wir die AGB und Datenschutzvereinbarung auf. Auf der AGB-Seite finden sich verschiedene Informationen; wir prüfen zunächst die Nutzungsbedingungen. Wir erfahren, dass die Nutzungsrichtlinie sowie die Käufer- & Verkäuferschutzrichtlinie Teil der Nutzungsbedingungen sind. Mit einer Luxemburger Banklizenz ausgestattet, untersteht PayPal der Luxemburger Bankenaufsicht („Commission de Surveillance du Secteur Financier“). PayPal erklärt, dass der Service „keine Einlagen- oder Auslagendienstleistung im Sinne des […] Kreditwesengesetzes“ darstellt, sodass Guthaben auf Ihrem Account nicht durch die Luxemburger Einlagensicherung geschützt ist.

Um unseren Sicherheitscheck der PayPal-App zu starten, rufen wir die AGB und Datenschutzvereinbarung auf. Auf der AGB-Seite finden sich verschiedene Informationen; wir prüfen zunächst die Nutzungsbedingungen. Wir erfahren, dass die Nutzungsrichtlinie sowie die Käufer- & Verkäuferschutzrichtlinie Teil der Nutzungsbedingungen sind. Mit einer Luxemburger Banklizenz ausgestattet, untersteht PayPal der Luxemburger Bankenaufsicht („Commission de Surveillance du Secteur Financier“). PayPal erklärt, dass der Service „keine Einlagen- oder Auslagendienstleistung im Sinne des […] Kreditwesengesetzes“ darstellt, sodass Guthaben auf Ihrem Account nicht durch die Luxemburger Einlagensicherung geschützt ist.

Stellen Sie Inhalte bereit – nehmen wir etwa an, Sie posten ein Foto von sich und Ihrem mit PayPal bezahlten Kaffee auf der Facebook-Fanpage – bedenken Sie bitte: damit übergeben Sie der PayPal-Gruppe „das nicht exklusive, weltweite, unbefristete, unwiderrufliche, gebührenfreie, (über mehrere Ebenen hinweg) unterlizensierbare Recht zur Ausübung aller Ihnen an diesen Inhalten zustehenden Rechte einschließlich aller Urheberrechte, Werberechte, Markenrechte, Datenbankrechte und geistigen Eigentumsrechte in sämtlichen bereits bekannten oder in Zukunft verwendeten Medien“. Heißt: mit diesem Bild dürfte PayPal Werbung machen. Überlegen Sie also gut, wenn Sie bei PayPal kommentieren, posten oder eigene Bilder zur Verfügung stellen, ob Sie das wirklich möchten.

PayPal erlaubt sich, per E-Mail, online (etwa durch Veröffentlichungen auf der PayPal-Website), per Post und per Telefon mit Ihnen in Kontakt zu treten. Widerrufen Sie dem Erhalt von Benachrichtigungen auf elektronischem Wege, kann PayPal Ihren Account schließen. Änderungen der Nutzungsbedingungen werden Ihnen spätestens zwei Monate vor Inkrafttreten mitgeteilt. Das gefällt uns gut, zumal Sie die geplanten Änderungen online unter den aktuellen Bedingungen bereits einsehen können.

Einen Account kann jeder in eigenem Namen eröffnen, der volljährig ist. Jeder Nutzer darf nur ein Privat- und/ oder Geschäftskonto führen. PayPal ist berechtigt, zusätzliche Informationen zur Nutzer-Verifizierung anzufordern, „um Vorschriften zur Bekämpfung von Geldwäsche oder Terrorismusfinanzierung zu erfüllen“. Sie könnten beispielsweise nach Ausweisdokumenten gefragt werden. Verlieren Sie Ihr Endgerät, müssen Sie PayPal umgehend informieren und das verlorene Device aus den Einstellungen Ihres Kontos löschen.

PayPal bietet einen Schutz für Einkäufe, die mittels PayPal gezahlt werden. Wann dieser greift, definiert die PayPal-Käuferschutzrichtlinie als Teil der AGB. Wichtig für Sie als PayPal-Kunde ist noch, dass PayPal eine Haftung bei Daten-Verlust oder -Beschädigung ausschließt, es sei denn, dies resultiert aus vorsätzlichen oder fahrlässigen Verletzungen wesentlicher Vertragspflichten seitens PayPal.

Die Datenschutzgrundsätze müssen von Ihnen akzeptiert werden, um PayPal zu nutzen. Ändern sich die Datenschutzrichtlinien, werden Sie mindestens 30 Tage vor Inkrafttreten der Änderungen informiert. In einem besonderen Hinweis zum Mindestalter steht geschrieben: „Kinder sind nicht berechtigt, unsere Dienste zu nutzen, und wir bitten darum, dass Minderjährige (unter 18 Jahren) keine personenbezogenen Daten an uns übermitteln und die PayPal-Dienste nicht verwenden.“ Nett gemeint, Kontrollmechanismen existieren jedoch nicht.

Damit Sie PayPal nutzen können, geben Sie Ihren Namen, Ihre Adresse, Telefonnummer und eine E-Mail-Adresse an. Weiter werden Kreditkarten- und/ oder Bankkontodaten nötig, wenn Sie Zahlungen vornehmen möchten. Auch die beiden Sicherheitsfragen können persönliche Daten beinhalten, wenn Sie diese wahrheitsgemäß beantworten. Transferieren Sie höhere Geldbeträge, kann PayPal weitere persönliche Angaben zu Ihren bereits hinterlegten Daten fordern, um die Anti-Geldwäschebestimmungen zu erfüllen. Greifen Sie mit einem Gerät auf PayPal zu, erfasst und speichert PayPal „womöglich zusätzlich die Anmeldedaten des Geräts (einschließlich Geräte-ID) und Standortdaten“. Möchten Sie die PayPal-POS-Funktionalität, also das bargeldlose Bezahlen Ihres Kaffees, nutzen, dient ein Foto von Ihnen der Identifikation an der Kasse. Sie sind für das Bild alleinverantwortlich, eine Bedingung ist jedoch, dass das Foto Ihr Gesicht deutlich erkennbar zeigt.

Versenden oder empfangen Sie Geld mit PayPal, können „Betrag und die Art der Transaktion […], andere Transaktionsdetails sowie E-Mail-Adresse oder Telefonnummer des Dritten“ erfasst und gespeichert werden. „Außerdem erfassen wir die Internetadresse (IP-Adresse) und andere Informationen über den Computer bzw. das Gerät, das Sie für den Zugriff auf Ihr PayPal-Konto oder für die Nutzung der PayPal-Services verwenden, um Ihr Konto in Bezug auf unbefugten Zugriff zu überwachen“, ergänzt PayPal. Ergänzen Sie neue Bankkonten oder Kreditkarten bei PayPal, werden Zahlungsverarbeitungsunternehmen und/ oder Kreditauskunfteien nach Ihren Daten abgefragt. Laut PayPal dient dies dem Schutz vor Betrug, um etwa zu verifizieren, „dass Ihre Kartendaten und Adressangaben mit den bei PayPal eingereichten Daten übereinstimmen und die Karte nicht als verloren oder gestohlen gemeldet ist.“ Auch erlaubt sich PayPal, „nach eigenem Ermessen regelmäßig einen Geschäfts- und/oder Kundenkreditbericht von einer solchen Kreditauskunftei für jedes beliebige Konto abzurufen und zu prüfen sowie, ausgehend von den während eines solchen Kreditprüfungsverfahrens erhaltenen Informationen, Konten zu schließen.“

Nun wird es heftig: „Wenn Sie Ihr PayPal-Konto zum Verkaufen von Waren nutzen, erheben wir eventuell öffentliche Informationen über Ihr Unternehmen und Ihr Verhalten auf sozialen Netzwerken (wie zum Beispiel die E-Mail-Adresse und die Anzahl von „Likes“ und „Followers“), soweit es für die Bestätigung einer Beurteilung Ihrer Transaktionen und/oder Ihres Unternehmens, einschließlich der Größe und des Kundenstammes, notwendig ist.“ Also wird auch außerhalb von Auskunfteien nach Ihnen geforscht – Ihre Risikoeinschätzung hängt mit von den Likes Ihrer Fanpage oder Ihres persönlichen Profils ab. Es geht noch weiter: „Wir sind zudem berechtigt, Daten über Sie aus anderen Quellen, darunter von Mitgliedern der PayPal-Unternehmensgruppe, anderen Unternehmen (vorbehaltlich deren Datenschutzrichtlinien und der jeweils geltenden gesetzlichen Bestimmungen) sowie von anderen Konten zu erfassen, wenn wir davon ausgehen können, dass diese (zum Teil oder vollständig) unter Ihrer Kontrolle stehen.“ Kurzum: PayPal erlaubt sich, Sie komplett zu durchleuchten – natürlich immer in Vereinbarung mit geltenden Gesetzen, die jedoch die wenigsten Verbraucher kennen dürften. Und was PayPal als „notwendig“ erachtet, ist leider nirgends definiert, auch hier haben Sie also keinerlei Kontrolle über Auskünfte, die über Sie womöglich eingeholt werden.

Ihre persönlichen Daten speichert und verarbeitet PayPal „auf Servern in den USA und an anderen Standorten weltweit, an denen sich PayPal-Niederlassungen befinden“. Die Daten dürfen für die folgenden Zwecke verwendet werden:

- erbringen der PayPal-Dienste/ verarbeiten von Transaktionen

- Identitätsprüfungen

- Konfliktklärungen, Problembehebung, Gebühreneinzug

- erkennen, vermeiden und begrenzen von Betrug oder anderen illegalen Aktivitäten sowie von Verstößen gegen die Nutzungsbedingungen

- bereitstellen des Kundenservices, verbessern der PayPal-Services

- messen der Leistungen der Services zum Verbessern von Inhalt und Layout

- verwalten und schützen der hauseigenen IT-Infrastruktur

- bereitstellen von Marketing- und Werbeinformationen, Update-Informationen zu Services und Vertragsbestandteilen, Werbeangebote auf Grundlage der Account-Einstellungen

- überprüfen von Kreditwürdig- und Zahlungsfähigkeit, prüfen von Informationen auf Richtigkeit – hierbei können auch Dritte einbezogen werden

Die Daten, die PayPal von Ihnen bekannt sind, dürfen mit Daten anderer Unternehmen zusammengeführt werden. Auf der „Mein Profil“-Seite von PayPal haben Sie die Möglichkeit, diese Kommunikationseinstellungen anzupassen. Alles weitere klingt logisch: Ihre Adressdaten können Logistik-Unternehmen zum Zwecke der Auftragserfüllung bereitgestellt werden, verwenden Sie PayPal zum Login auf Websites oder in Apps Dritter, wird Ihr Login-Status mit diesem Dritten womöglich geteilt, und nehmen Sie an Bonusprogrammen teil, wird Ihre Mitgliedsnummer/ ID dem Händler, der am Bonusprogramm teilnimmt, mitgeteilt. Sprich: je mehr Sie die Offenlegung Ihrer Daten erlauben, umso häufiger wird das auch genutzt.

Wenngleich einige Methoden zum Einholen von persönlichen Angaben über Sie fragwürdig erscheinen – insbesondere das Durchsuchen sozialer Netzwerke – sind sowohl AGB als auch Datenschutzerklärung klar verständlich verfasst. Sogar eine Liste der Auskunfteien, an die sich PayPal wendet, finden Sie in der Datenschutzerklärung. Die Inhalte sind also zweifelhaft, Verständnis und Übersichtlichkeit dagegen sehr gut.

Die Sicherheit Ihrer Daten möchte PayPal durch unterschiedliche Schutzmechanismen gewährleisten: Firewalls und Datenverschlüsselung werden an Computern eingesetzt. Weiter erfolgt eine physische Zugangskontrolle: Zugriff auf Ihre persönlichen Daten erhalten Mitarbeiter lediglich in dem Umfang, in dem er zur Auftragserfüllung notwendig ist. Weiter weist PayPal auf sichere Passwörter hin. Erhalten Sie eine Nachricht, in der Sie nach Ihrem PayPal-Passwort gefragt werden, bittet PayPal darum, diese E-Mail an weiterzuleiten. Erschleicht sich ein Dritter Zugriff auf Ihren Account, sind Sie „für sämtliche mit Ihrem Passwort ausgeführten Aktivitäten verantwortlich“. Haben Sie ein sicheres Passwort gewählt, können Sie zusätzlich den Sicherheitsschlüssel – ein sechsstelliger Zahlencode – generieren. Dieser wird jedes Mal neu erzeugt und zusätzlich beim Login eingegeben.

Fazit zu PayPal: Ist das bargeldlose Bezahlen mit PayPal empfehlenswert?

Unsere Serie dreht sich rund um das bargeldlose Bezahlen. Ist PayPal eine Alternative zum Bargeld? Leider nein – es fehlt an Akzeptanzstellen. Allerdings hat sich PayPal derartig etabliert, dass die Bezahlung beim Online-Shopping wesentlich vereinfacht wurde. Eine Bargeld-Alternative erwartet uns hier (noch) nicht, aber eine App, die praktische Funktionen bietet.

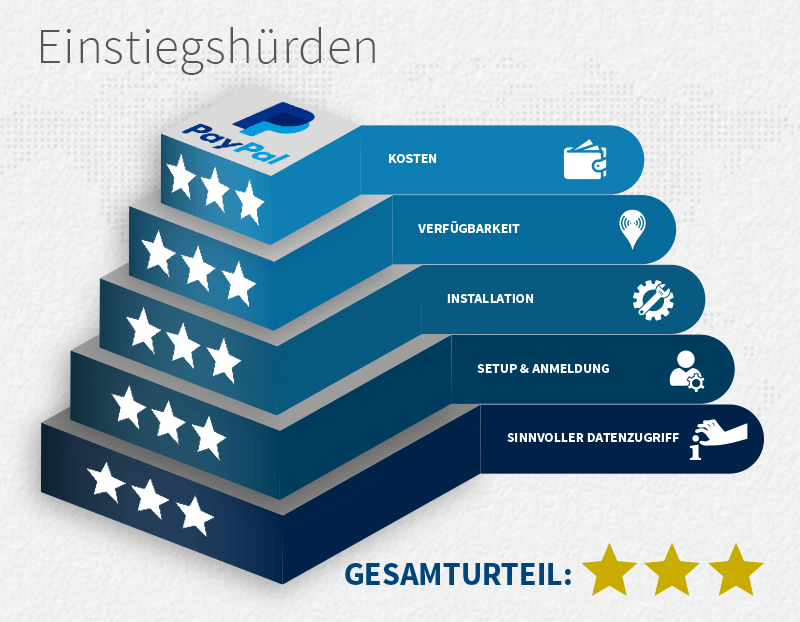

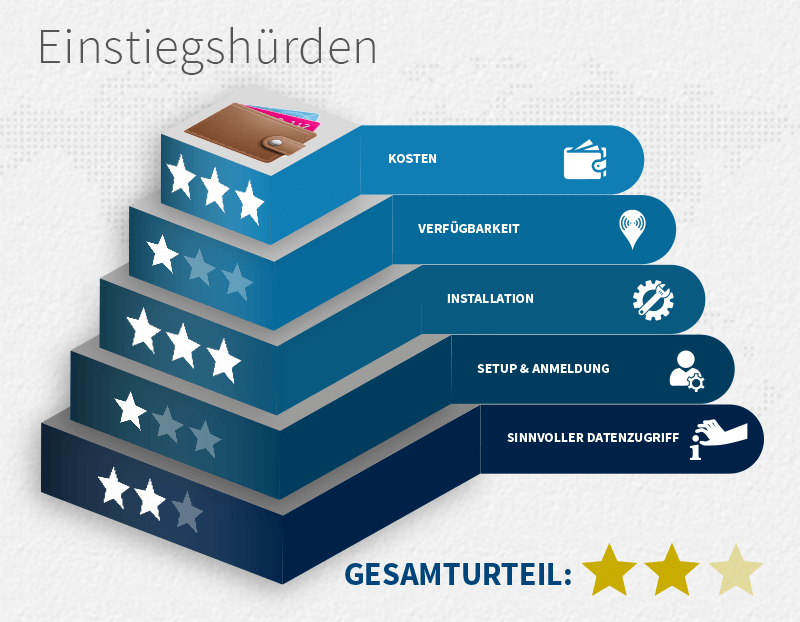

- Einstiegshürden: keine Kosten, iOS-, Android- & Windows Phone-Verfügbarkeit, kinderleichte Installation, verständliches Setup, jedoch vergehen einige Werktage, bis die App nach Erstanmeldung genutzt werden kann, einfache Anmeldung/ Identifikation und sinnvolle Datenzugriffe

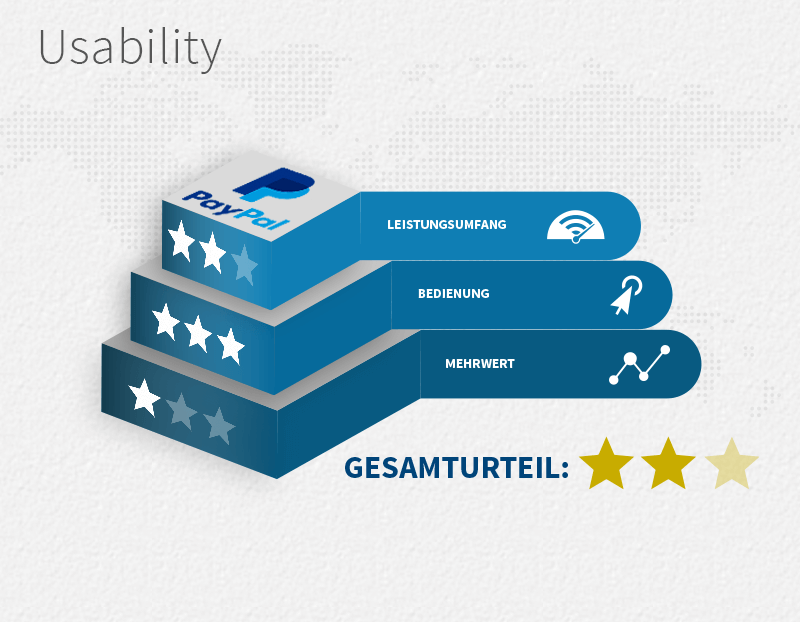

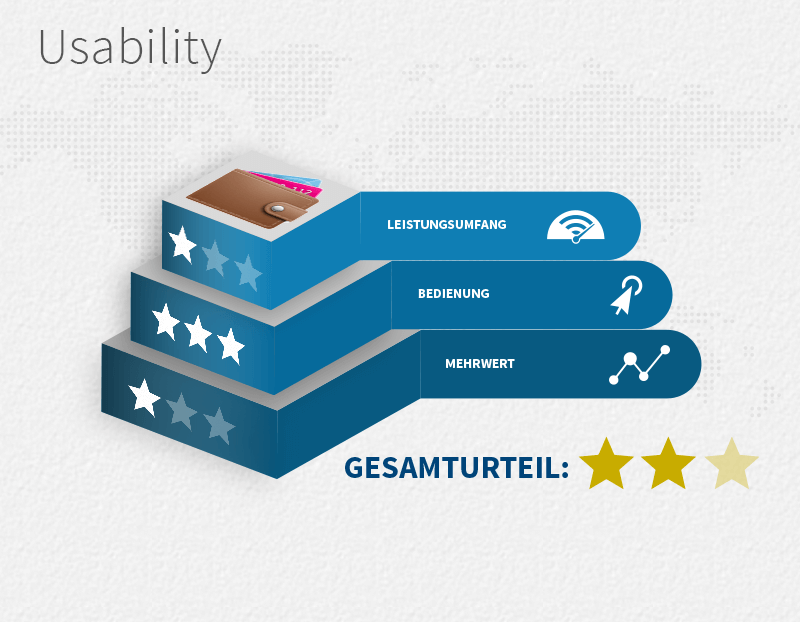

- Usability: kein außergewöhnlicher, aber ein umfangreicher Leistungsumfang, sehr gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert, da Akzeptanzstellen fehlen, ansonsten durch starke Etablierung vielfältig einsetzbarer Zahlungsweg

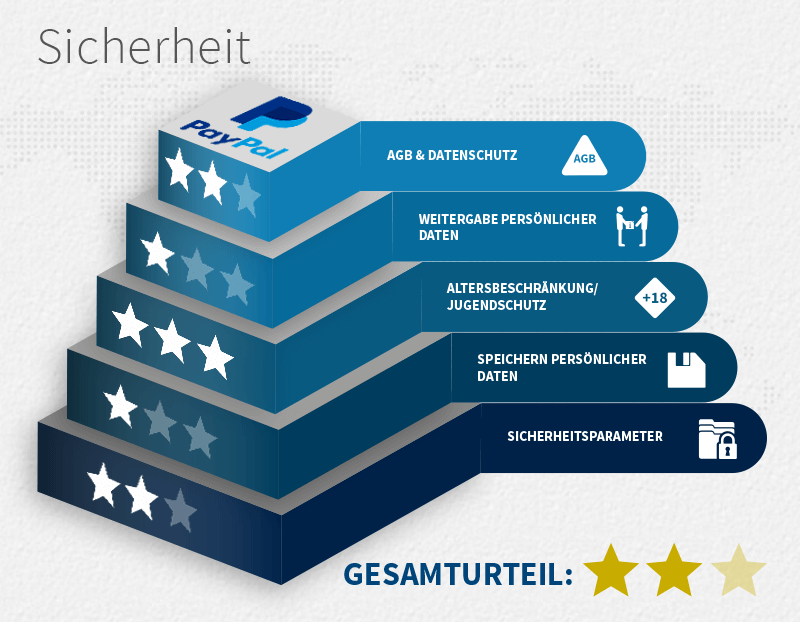

- Sicherheit: nachvollziehbare, verständliche AGB & Datenschutzerklärung, jedoch zu viel Sammelei, Auskunfteinholung über unkonventionelle Wege wie soziale Netzwerke, sehr freizügiges Einholen von persönlichen Informationen, zuweilen auch unfreiwillige Weitergabe persönlicher Daten, Jugendschutz gegeben, Speicherung persönlicher Daten auf Servern in den USA und weltweit

Bargeldlos zahlen mit MyWallet

MyWallet nennt sich die Mobile-Payment-Lösung der Telekom. Die App ist kostenfrei und ausschließlich unter Android verfügbar, allerdings ist die Telekom versucht, auch andere Betriebssysteme zu bedienen. Das soll mit der MyWallet Card und einem NFC-Sticker funktionieren. In unserem Test konzentrieren wir uns ausschließlich auf die MyWallet-App für Android. Die Installation geht – wie üblich – einfach und zügig. Nach einem ersten Öffnen der App werden die AGB und Nutzungsbedingungen gleich sichtbar und man erhält eine kleine Info über die Funktionen der App. Nun kann es direkt losgehen: wir können Kunden- und Bonuskarten sowie Coupons auf dem Smartphone verwalten.

MyWallet nennt sich die Mobile-Payment-Lösung der Telekom. Die App ist kostenfrei und ausschließlich unter Android verfügbar, allerdings ist die Telekom versucht, auch andere Betriebssysteme zu bedienen. Das soll mit der MyWallet Card und einem NFC-Sticker funktionieren. In unserem Test konzentrieren wir uns ausschließlich auf die MyWallet-App für Android. Die Installation geht – wie üblich – einfach und zügig. Nach einem ersten Öffnen der App werden die AGB und Nutzungsbedingungen gleich sichtbar und man erhält eine kleine Info über die Funktionen der App. Nun kann es direkt losgehen: wir können Kunden- und Bonuskarten sowie Coupons auf dem Smartphone verwalten.

Telekom-Kunden mit einem Laufzeitvertrag können auch die MyWallet Card als Bezahlmöglichkeit nutzen. Mithilfe dieser Karte ist es laut Telekom genauso einfach zu zahlen wie mit herkömmlichen Kreditkarten – nur eben kontaktlos mit dem Smartphone. Nicht jedes Smartphone ist dafür geeignet, neben dem Laufzeitvertrag ist auch eine NFC-fähige SIM-Karte Voraussetzung. Ihr Endgerät muss außerdem durch MasterCard freigegeben werden. Welche Voraussetzungen Sie genau erfüllen müssen, fasst die Telekom hier zusammen. Insgesamt sind die Einstiegshürden hoch bzw. verwirrend: ein NFC-fähiges Endgerät ist noch kein Garant dafür, die Bezahlfunktion von MyWallet nutzen zu können. Unter Umständen können Sie also Ihre Geldbörse beiseitelegen, womöglich müssen Sie aber doch wieder auf Bargeld ausweichen.

Um die App überhaupt installieren zu können, vergeben Sie folgende Berechtigungen:

- Genauer Standort (GPS- und netzwerkbasiert)

- Telefonstatus und Identität abrufen

- Bilder und Videos aufnehmen

- Telefonstatus und Identität abrufen

- SmartcardServicePermission-Label

- Zugriff auf alle Netzwerke

- Nahfeldkommunikation steuern

- Vibrationsalarm steuern

- Netzwerkverbindungen abrufen

- Beim Start ausführen

Hier zeigt sich, dass sich die Telekom wirklich Gedanken gemacht hat: nicht ein zweifelhafter Zugriff; die Berechtigungen fallen wirklich minimal aus.

Die MyWallet Usability: Wie Nutzerfreundlich ist MyWallet?

Wie gerade erwähnt, ist es mit der MyWallet-App unter Umständen möglich, bargeldlos zu zahlen. Sind all die Bedingungen gegeben, fügen Sie die Bezahlkarte zu Ihrer MyWallet-App hinzu. Nutzen Sie die MyWallet Card, so vereint diese Guthabenkarte MasterCard und Maestro-Karte. Sie können also überall da bezahlen, wo es Kontaktlos-Kartenlesegeräte für MasterCard und Maestro-Karte gibt. Der Kontaktlos-Locator zeigt Ihnen das online; unterwegs können Sie auch die MasterCard PayPass Locator-App verwenden. Gehört Ihr Lieblingsgeschäft nicht zu den Akzeptanzstellen, können Sie mit der MyWallet Card auf herkömmlichem Wege zahlen. Die MyWallet Card funktioniert somit unabhängig von irgendwelchen Betriebssystemen, wozu die Telekom ihr eine gesonderte App spendiert hat: die kostenfreie CardCheck-App existiert für iOS und Android. Sie verwalten so mobil Ihren Account und können beispielsweise Guthaben aufladen.

Wie gerade erwähnt, ist es mit der MyWallet-App unter Umständen möglich, bargeldlos zu zahlen. Sind all die Bedingungen gegeben, fügen Sie die Bezahlkarte zu Ihrer MyWallet-App hinzu. Nutzen Sie die MyWallet Card, so vereint diese Guthabenkarte MasterCard und Maestro-Karte. Sie können also überall da bezahlen, wo es Kontaktlos-Kartenlesegeräte für MasterCard und Maestro-Karte gibt. Der Kontaktlos-Locator zeigt Ihnen das online; unterwegs können Sie auch die MasterCard PayPass Locator-App verwenden. Gehört Ihr Lieblingsgeschäft nicht zu den Akzeptanzstellen, können Sie mit der MyWallet Card auf herkömmlichem Wege zahlen. Die MyWallet Card funktioniert somit unabhängig von irgendwelchen Betriebssystemen, wozu die Telekom ihr eine gesonderte App spendiert hat: die kostenfreie CardCheck-App existiert für iOS und Android. Sie verwalten so mobil Ihren Account und können beispielsweise Guthaben aufladen.

Der Kundenkartenservice in der App ist für Kundenkarten-Enthusiasten sicher spannend: Ihre Geldbörse kann verschlankt werden, denn Ihre Kundenkarten führen Sie nun im Smartphone bei sich. Das Hinzufügen der Karten ist einfach gestaltet: Sie scannen den Kartenstrichcode – fertig. Alternativ können Sie sich auch aus der App heraus bei teilnehmenden Händlern für eine Kundenkarte registrieren. Die Coupon-Auswahl in der App ist noch relativ mager, trifft allerdings den Alltag: dank dem Zusammenschluss mit diversen Supermärkten, darunter HIT, einige EDEKA-Märkte oder SKY, haben Sie Zugriff auf Coupons für Filialen in Ihrer Nähe oder in einer anderen Wunschstadt, etwa wenn Sie auf Reisen sind. Für Sparfüchse ist das sicher interessant.

Die Bedienung der App stellt wahrlich keine Herausforderung dar: sie ist intuitiv bedienbar, einfach gehalten und schön übersichtlich. Die Leistung selbst bzw. die Mehrwerte erschließen sich uns nicht. Unter Umständen – und diese Umstände herauszufinden, ist nicht einfach – kann man bargeld- und kontaktlos zahlen. Wenn nicht, ist die App ausschließlich ein Verwalter für Kundenkarten und ein Wegweiser zu einer eher mageren Coupon-Auswahl (bei uns in Fulda sind es derzeit neun Coupons in einem EDEKA-Markt – mehr nicht). Mithilfe des NFC-Stickers mag sich die Funktionalität noch etwas erweitern, allerdings ist dieser Weg vergleichsweise umständlich und ob Nutzer es wirklich mögen, diesen Sticker auf der Smartphone-Rückseite mit sich zu tragen, darf bezweifelt werden.

Die Telekom arbeitet mit vielen Partnern zusammen, um das Chaos perfekt zu machen: Wirecard hat die Abrechnungssysteme übernommen, Click and Buy gibt die Prepaid-Kreditkarte aus und MasterCard stellt seinen Namen für die Kreditkarte sowie das hauseigene paypass-Bezahlsystem zur Verfügung. Ein einfaches NFC-Smartphone genügt nicht zur Nutzung, es muss mit einem Telekom-Branding ausgerüstet, speziell zugelassen und getestet sein. Diese Einstiegshürden sind einfach nur anstrengend.

Sind dann doch sämtliche Voraussetzungen gegeben, wird die MyWallet Card binnen wenigen Tagen versendet und der Anwender aktiviert die Karte online. Ab nun ist das bargeldlose Bezahlen möglich. Kleinstbeträge unter 25 € kommen ohne PIN-Eingabe aus, alles darüber braucht eine vierstellige PIN. Die Transfer-Kommunikation ist gut: die App zeigt übersichtlich getätigte Umsätze, informiert detailliert über Zahlungen und Aufladungen und via Push-Nachricht werden Nutzer informiert, sobald die Zahlung abgeschlossen ist.

Andere Nutzer haben ebenfalls gemischte Gefühle bei der App und dem gesamten System: 3,3 Sterne erhält MyWallet im App-Store; zwischen „Einfach nur schlecht“ und „Funktioniert spitze“ sind alle Schattierungen dabei.

MyWallet Sicherheit: Kann ich MyWallet bedenkenlos nutzen?

Die MyWallet-App der Telekom hat spezifische AGB und Datenschutzbedingungen erhalten. Zu den AGB muss man sich zunächst durchklicken; wir machen es Ihnen einfacher: Punkt 6.10 auf Seite 10 dieses PDF-Dokuments enthält die Allgemeinen Geschäftsbedingungen zu MyWallet. Kurz, bündig, nachvollziehbar und verständlich finden wir die Services der App aufgelistet und erfahren diverse Bedingungen sowie Folgen. Eine relevante betrifft den Verlust des Endgeräts bzw. der NFC-SIM-Karte: Sie sind dann in der Pflicht, die Telekom sowie sämtliche Anbieter des MyWallet-Services „unverzüglich zu informieren und die entsprechenden Services direkt bei den einzelnen Anbietern sperren zu lassen, da keine automatisierte Sperre der installierten MyWallet-Services erfolgt“.

Die MyWallet-App der Telekom hat spezifische AGB und Datenschutzbedingungen erhalten. Zu den AGB muss man sich zunächst durchklicken; wir machen es Ihnen einfacher: Punkt 6.10 auf Seite 10 dieses PDF-Dokuments enthält die Allgemeinen Geschäftsbedingungen zu MyWallet. Kurz, bündig, nachvollziehbar und verständlich finden wir die Services der App aufgelistet und erfahren diverse Bedingungen sowie Folgen. Eine relevante betrifft den Verlust des Endgeräts bzw. der NFC-SIM-Karte: Sie sind dann in der Pflicht, die Telekom sowie sämtliche Anbieter des MyWallet-Services „unverzüglich zu informieren und die entsprechenden Services direkt bei den einzelnen Anbietern sperren zu lassen, da keine automatisierte Sperre der installierten MyWallet-Services erfolgt“.

Die Datenschutzvereinbarung für MyWallet ist zügig gefunden. Wir erfahren, dass die Telekom Deutschland bei NFC-Diensten oder NFC-basierten Diensten keinerlei Daten über hinterlegte Zahlungsdienste, etwa Kreditkarten, erfasst – weder ist Ihre Kreditkartennummer bekannt noch weiß die Telekom, wann oder wie oft Sie Ihre Karte einsetzen. Die Informationen der nicht-NFC-basierten Dienste synchronisiert die Telekom im Backend. Um die App zu nutzen, werden keine Daten von Ihnen erfasst, jedoch werden Sie als Telekom-Kunde durch Ihre Mobilfunknummer identifiziert. Weiter wird die SIM-Kartennummer (ICCID) gespeichert, um NFC-Services mit der korrekten SIM-Karte zu verknüpfen. Diese Information speichert die Telekom noch mindestens ein Jahr über die Vertragslaufzeit hinaus mit der Begründung, dadurch die Servicequalität zu sichern.

Auch Ihre Android-ID wird verwendet, „um Ihre nicht NFC-basierten Dienste zu identifizieren“. Jedoch speichert die Telekom diese Daten nur bis Vertragsende. Ergänzen Sie Bezahldienste wie Kreditkarten in der App, werden keine Detaildaten an die Server gesendet, lediglich die Aktivierung wird verzeichnet. Als Sicherheitsmaßnahme wird Ihre Mobilfunknummer einmalig an den Bezahldienstanbieter weitergeleitet. Ihre 10 letzten Transaktionen werden mit Betrag und Datum auf Ihrer NFC-SIM lokal gespeichert; die Telekom erhält keinen Zugriff auf diese Daten. Nur persönliche Angaben, die Sie freiwillig tätigen, werden gespeichert und grundsätzlich in Deutschland verarbeitet. In Einzelfällen, schreibt die Telekom, kann die Datenverarbeitung jedoch auch im Ausland stattfinden. Beispiele für solche Einzelfälle werden nicht gegeben.

Arbeitet die Telekom mit Dienstleistern zusammen, erhalten diese ausschließlich jene Daten, die zur Auftragserfüllung notwendig sind. Die Telekom sieht sich auch dann für den Schutz Ihrer Daten zuständig. Daten werden ausschließlich dann an Dritte weitergegeben, wenn es zur Auftragserfüllung notwendig ist, wenn es der Gesetzgeber fordert oder wenn Sie ausdrücklich eingewilligt haben. Diese angenehme Datensparsamkeit setzt sich fort: um Coupons in Ihrer Nähe zu finden, greift MyWallet auf Ihren Standort zu. Dieser Standort wird nicht an die Telekom-Server übertragen; die letzten fünf Standorte finden Sie lokal auf Ihrem Telefon.

Zwar werden für Marketing-Zwecke Nutzerprofile angelegt, allerdings unter einem Pseudonym. Die Telekom versichert, dass keine unmittelbaren Rückschlüsse auf Ihre Person möglich sind. Sie können in der App die Nutzungsanalyse ausschalten. Anonyme Daten ohne die Möglichkeit, Sie als Nutzer zu identifizieren, erfasst und verarbeitet die Telekom bzw. Partner von ihr: Tealium IQ, Webtrekk GmbH und Adjust sind drei dieser Partner.

Leider sehen wir nur sehr, sehr, sehr selten solche vorbildlichen Datenschutzbestimmungen. Sowohl in Inhalt als auch in Verständlichkeit und Auffindbarkeit punktet die Telekom hier enorm – weiter so, das wollen wir häufiger lesen!

Fazit zu MyWallet: Ist das bargeldlose Bezahlen mit MyWallet empfehlenswert?

Vorbildliche Datenschutzbestimmungen machen eine App besser, aber noch lange nicht gut – denn was nützt der beeindruckende Datenschutz, der überall selbstverständlich sein sollte, wenn doch die App selbst nicht recht überzeugen möchte … User brauchen schon sehr spezielle Endgeräte, um das bargeldlose Zahlen mit MyWallet überhaupt umzusetzen. Wer diese Bedingungen nicht erfüllt, bekommt mittels NFC-Sticker eine Ausweichmöglichkeit, die jedoch in der Praxis nur ungern angenommen wird. Wen wundert das, ist es doch weder aus Sicherheits- noch aus praktischen Gründen vorteilhaft, den Bezahl-Sticker auf die Smartphone-Rückseite zu kleben. Überzeugen kann die App nicht. Für Kundenkarten- und Coupon-Sammler kann sie Vorteile haben. Die Eigenschaften von MyWallet von der Telekom in der Übersicht:

- Einstiegshürden: keine Kosten, Android-Verfügbarkeit; iOS & Windows Phone fehlen, können aber durch NFC-Sticker nachgerüstet werden, kinderleichte Installation, verständliches Setup, einfache Anmeldung/ Identifikation, sehr sparsame Datenzugriffe, jedoch ist es ein irre nervenaufreibender Prozess, herauszufinden, welche Funktionen unter welchen Umständen genutzt werden können

- Usability: sehr geringer Leistungsumfang, der durch Eventualitäten noch weiter eingeschränkt wird, winzige mögliche Zielgruppe (Telekom-Vertragskunde + Android-Nutzer), aber sehr gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert, da die Bedingungen zur Zahlung schwierig sind und das alternative Sticker-aufkleben auf dem Handy nicht jedermanns Geschmack trifft.

- Sicherheit: nachvollziehbare, verständliche AGB, leicht auffindbare, vom Inhalt absolut überzeugende und klar verständliche Datenschutzerklärung mit Vorbildcharakter, keine unfreiwillige Weitergabe persönlicher Daten, kaum Datenspeicherung, leider kein Jugendschutz gegeben, Speicherung von Daten verschlüsselt auf deutschen Servern, in nicht näher definierten Einzelfällen jedoch Datenverarbeitung im Ausland, gute Sicherheitsparameter, Sicherheit beim Verwenden des NFC-Stickers jedoch fraglich

Schreibe einen Kommentar