Bargeld war gestern: Bargeldlos zahlen mit SmartPass und BASE Wallet

Nun ist es ein Thema für die EU-Kommission geworden: Sie möchte eine Obergrenze für Barzahlungen sowie die Abschaffung der 500 €-Scheine prüfen. Kaum eine Woche vergeht ohne neue Nachrichten zum Thema Bargeld abschaffen – die Brisanz ist dem nicht abzusprechen. Zeit für die nächste Testrunde der Payment-Apps SmartPass von Vodafone und BASE Wallet von E-Plus. Wir sind gespannt, ob diese beiden Apps Bargeld ersetzen können.

Bargeldlos zahlen mit SmartPass

Vodafone möchte mit SmartPass den Markt des bargeldlosen Zahlens erobern. Nutzen können SmartPass iOS-User, die bereit sind, sich einen NFC-Sticker aufs iPhone zu kleben, sowie Android-User – entweder mit NFC-Sticker oder aber mit NFC-fähiger SIM-Karte. Die jeweiligen Apps stehen bei iTunes bzw. Google Play kostenfrei bereit. Apropos Kosten: möchten Sie SmartPass verwenden, ist das erste Jahr komplett kostenfrei. Ein Jahresentgelt in Höhe von derzeit 9,90 € (Stand: 02/2016) wird ab dem zweiten Verwendungsjahr bei einem Jahresumsatz von bis zu 600 € fällig, setzen Sie mehr um, bleibt SmartPass kostenfrei. Möchten Sie die „Geld senden“-Funktion nutzen, also Geld an andere Nutzer senden, so fallen je Transaktion ab Beginn der SmartPass-Nutzung 10 Cent an. Insgesamt ist dieses Preismodell recht leicht zu durchschauen, jedoch ist vorstellbar, dass sich Nutzer, die im zweiten Jahr womöglich knapp unter der 600 €-Umsatzgrenze liegen, über das Jahresentgelt ärgern. Die komplette Preisliste inklusive aller Limits finden Sie in diesem PDF. Da bisher getestete Lösungen gänzlich kostenfrei waren, gibt es hier für Vodafone deutlichen Punktabzug.

Vodafone möchte mit SmartPass den Markt des bargeldlosen Zahlens erobern. Nutzen können SmartPass iOS-User, die bereit sind, sich einen NFC-Sticker aufs iPhone zu kleben, sowie Android-User – entweder mit NFC-Sticker oder aber mit NFC-fähiger SIM-Karte. Die jeweiligen Apps stehen bei iTunes bzw. Google Play kostenfrei bereit. Apropos Kosten: möchten Sie SmartPass verwenden, ist das erste Jahr komplett kostenfrei. Ein Jahresentgelt in Höhe von derzeit 9,90 € (Stand: 02/2016) wird ab dem zweiten Verwendungsjahr bei einem Jahresumsatz von bis zu 600 € fällig, setzen Sie mehr um, bleibt SmartPass kostenfrei. Möchten Sie die „Geld senden“-Funktion nutzen, also Geld an andere Nutzer senden, so fallen je Transaktion ab Beginn der SmartPass-Nutzung 10 Cent an. Insgesamt ist dieses Preismodell recht leicht zu durchschauen, jedoch ist vorstellbar, dass sich Nutzer, die im zweiten Jahr womöglich knapp unter der 600 €-Umsatzgrenze liegen, über das Jahresentgelt ärgern. Die komplette Preisliste inklusive aller Limits finden Sie in diesem PDF. Da bisher getestete Lösungen gänzlich kostenfrei waren, gibt es hier für Vodafone deutlichen Punktabzug.

Die Installation der iOS- bzw. Android-App ist gewohnt einfach: Downloaden und den Anweisungen folgen. Um die App installieren zu können, vergeben Sie diese Berechtigungen:

- Aktive Apps abrufen

- Konten auf dem Gerät suchen

- Kontakte lesen

- SMS empfangen

- Telefonstatus und Identität abrufen

- Telefonnummern direkt anrufen

- USB-Speicherinhalte ändern oder löschen und USB-Speicherinhalte lesen

- WLAN-Verbindungen abrufen

- Telefonstatus und Identität abrufen

- SmartcardServicePermission-Label

- Daten aus dem Internet abrufen

- Zugriff auf alle Netzwerke und Netzwerkverbindungen abrufen

- Nahfeldkommunikation steuern

- Ruhezustand deaktivieren

- Vibrationsalarm steuern

Insgesamt sind das Zugriffe, die benötigt werden, um den Zweck der App zu erfüllen. Um sich nun innerhalb der Applikation zu registrieren, ist je nach Betriebssystem eine andere Vorgehensweise angedacht. Unter iOS gehen Sie so vor: nachdem Sie in der App Ihre Daten eingegeben haben, bestätigen Sie die Richtigkeit Ihrer Mobilfunknummer durch Eingeben des Codes, den Sie vorab per SMS erhalten haben. Nun vergeben Sie Benutzernamen und Passwort, um sich damit später einloggen zu können. Sie haben nun die Qual der Wahl der Farbe Ihres NFC-Stickers. Mit der Bestätigung Ihrer Angaben schließen Sie die Registrierung ab. Binnen wenigen Tagen sollte Ihr NFC-Sticker per Post kommen. Nach der Aktivierung bringen Sie den Sticker auf Ihrem iPhone an und können loslegen.

Unter Android akzeptieren Sie nach Download der App zunächst die AGB. Anschließend wählen Sie in der Vodafone Wallet Ihre Bezahlkarte „Vodafone SmartPass“ aus und registrieren sich für diese. Nun erkennt die App, ob Ihr Mobiltelefon über eine NFC-fähige SIM-Karte verfügt oder ob Sie ebenfalls einen NFC-Sticker brauchen. Ist der Sticker nötig, brauchen Sie nichts weiter zu tun; Sie erhalten ihn in den nächsten Tagen per Post. Auch haben Sie die Möglichkeit, Ihre nicht NFC-fähige SIM-Karte gegen eine NFC-SIM zu tauschen, wenn Sie Laufzeitvertragskunde bei Vodafone sind. Ist der Sticker da, aktivieren Sie ihn und Ihre neue Prepaid VISA-Karte im Login-Bereich der App oder auf smartpass.vodafone.de. Nachdem Sie eine Geheimzahl vergeben haben, laden Sie Guthaben auf und können loslegen.

SmartPass Usability: Wie Nutzerfreundlich ist SmartPass?

Vodafones SmartPass arbeitet nach dem Prepaid-Prinzip; Sie müssen also darauf achten, ausreichend Guthaben zur Verfügung zu haben. Um Guthaben aufzuladen, haben Sie unterschiedliche Optionen: klassisch per Banküberweisung, per Sofortüberweisung, per Bankeinzug von Ihrem Girokonto oder aber per Kreditkarte, wobei Kosten entstehen (1 %, mind. 1 €). Auch Kombinationen sind denkbar, Sie können also mehrere Auflademöglichkeiten nutzen. Der Leistungsumfang von Vodafone SmartPass ist zügig erklärt: Sie zahlen mit Ihrem Smartphone an Akzeptanzstellen bargeldlos und können anderen SmartPass-Nutzern gebührenpflichtig Geld senden – laut Vodafone „so einfach wie eine SMS“. All das geschieht in Zusammenarbeit mit Vodafones Partner, der Wirecard Card Solutions Ltd., und basiert auf einem VISA-Kreditkartenkonto.

Vodafones SmartPass arbeitet nach dem Prepaid-Prinzip; Sie müssen also darauf achten, ausreichend Guthaben zur Verfügung zu haben. Um Guthaben aufzuladen, haben Sie unterschiedliche Optionen: klassisch per Banküberweisung, per Sofortüberweisung, per Bankeinzug von Ihrem Girokonto oder aber per Kreditkarte, wobei Kosten entstehen (1 %, mind. 1 €). Auch Kombinationen sind denkbar, Sie können also mehrere Auflademöglichkeiten nutzen. Der Leistungsumfang von Vodafone SmartPass ist zügig erklärt: Sie zahlen mit Ihrem Smartphone an Akzeptanzstellen bargeldlos und können anderen SmartPass-Nutzern gebührenpflichtig Geld senden – laut Vodafone „so einfach wie eine SMS“. All das geschieht in Zusammenarbeit mit Vodafones Partner, der Wirecard Card Solutions Ltd., und basiert auf einem VISA-Kreditkartenkonto.

Wie bereits bei anderen getesteten NFC-Payment-Lösungen wird auch bei Vodafone SmartPass die PIN-Eingabe bei Zahlungen von über 25 € fällig – das ist der Sicherheit zweifelsfrei dienlich. Die Akzeptanzstellen sind bei SmartPass angenehm vielfältig: für den täglichen Einkauf und für das Besondere hat Vodafone Partner gefunden. Eine Übersicht stellt der Provider auf seiner SmartPass-Site bereit. Damit zeigt Vodafone bei SmartPass zwar keine beeindruckende Funktionsvielfalt, aber man hat sich auf das Wesentliche fokussiert und dafür Partner gefunden, bei denen auch alltägliche Einkäufe funktionieren sollten.

Ob das bargeldlose Bezahlen nun auch an sämtlichen Akzeptanzstellen funktioniert, ist auch Sache des jeweiligen Markts: da NFC-Zahlungen hierzulande eher noch exotisch gesehen werden, sind leider nicht alle Mitarbeiter in allen Akzeptanzstellen darin geschult, eine Zahlung zu verbuchen, wenn jemand mit seinem Smartphone rumwedelt. Dafür kann jedoch Vodafone nichts. Sehr wohl kann Vodafone jedoch dafür sorgen, ob die dazugehörige App gefällt oder nicht. Nach unserem Empfinden ist die App leicht bedienbar, Push-Benachrichtigungen landeten nach Transaktionen zuverlässig auf unserem Smartphone und die App enthält alles Wesentliche, also Auflademöglichkeiten, eine Transaktionsübersicht, die Anzeige von Kartendetails und die Geld senden-Funktion. Nutzen Sie die Vodafone Wallet, können Sie zudem Kundenkarten verwalten, während Sie mit der Vodafone Vorteilskarte an Rabattaktionen in Ihrer Nähe teilnehmen können.

IOS-User zeigen sich bislang eher zurückhaltend: bei lediglich 17 Bewertungen in iTunes sind 3,5 Sterne herausgekommen. Bei Google Play äußerten sich bereits mehr als 310 Bewerter, die insgesamt ebenfalls 3,5 Sterne vergeben. Bei einigen klappt das Bezahlen nicht, andere können sich nicht anmelden, wieder andere sind rundum begeistert und schwärmen. Auffällig ist, dass sich Vodafone kümmert: zahlreiche positive und negative Kritiken werden von Vodafone kommentiert, stellenweise werden Hilfestellungen gegeben, die die benannten Probleme beheben sollen.

Und der Mehrwert? Nun, der steckt schlicht darin, mobil bezahlen zu können und nicht mehr nach Geld kramen zu müssen. Wenngleich Vodafone sich gute Akzeptanzstellen gesucht hat, die auch den alltäglichen Einkauf abdecken, scheint fraglich, ob Nutzer sich an ein, zwei Supermärkte binden möchten. Wer lieber bei Edeka einkauft als bei Aldi, hat keinerlei Nutzen beim täglichen Einkauf.

SmartPass Sicherheit: Wie sicher ist die SmartPass Bezahlung?

Wir beginnen mit dem Prüfen der Nutzungsbedingungen, die Vodafone schnell auffindbar im PDF zur Verfügung stellt. Die Nutzungsbedingungen beschreiben erneut die Leistungen und Zugangsvoraussetzungen sowie die Entgelte, wobei bei den Entgelten lediglich das Entstehen möglicher Datenverbindungskosten erwähnt wird; eine Preisliste wird weder verlinkt noch wird auf die Nutzungsentgelte hingewiesen. Über personenbezogene Daten erfahren wir, dass die persönlichen Kundendaten für die Wallet-App automatisch vom Mobilfunkvertrag übernommen werden. Manuelle Änderungen seitens des Kunden sind jederzeit möglich.

Wir beginnen mit dem Prüfen der Nutzungsbedingungen, die Vodafone schnell auffindbar im PDF zur Verfügung stellt. Die Nutzungsbedingungen beschreiben erneut die Leistungen und Zugangsvoraussetzungen sowie die Entgelte, wobei bei den Entgelten lediglich das Entstehen möglicher Datenverbindungskosten erwähnt wird; eine Preisliste wird weder verlinkt noch wird auf die Nutzungsentgelte hingewiesen. Über personenbezogene Daten erfahren wir, dass die persönlichen Kundendaten für die Wallet-App automatisch vom Mobilfunkvertrag übernommen werden. Manuelle Änderungen seitens des Kunden sind jederzeit möglich.

Nutzen Sie die Wallet-Dienste, erfasst Vodafone jedes Mal Ihre Gerätenummer (IMEI) sowie die SIM-Kartennummer. Diese teilt Vodafone auch Diensteanbietern mit, „da zur fehlerfreien Nutzung der Wallet-Dienste eine auf das jeweilige Endgerät abgestimmte Software-Version der App installiert sein muss“. Vodafone speichert auch Daten über „die kundenindividuelle Nutzung der Wallet-Dienste, die ausschließlich auf Aufforderung des Kunden hin zur Fehlersuche und Problembehebung sowie in anonymisierter bzw. pseudonymisierter Form für Auswertungen zur Dienstestabilität und zur Optimierung der Dienstequalität verwendet werden.“

Deinstallieren Sie die App, behält Vodafone Ihre personenbezogenen Daten, um sie bei erneuter Nutzung zügig wieder verfügbar zu machen. Möchten Sie das Löschen all Ihrer Daten erreichen, wird eine Deregistrierung notwendig, die bei der Kundenbetreuung zu beauftragen ist. Endet Ihr Mobilfunkvertrag, endet auch die Vertragslaufzeit Ihrer Wallet-Dienste. Wechseln Sie Ihr Endgerät, Ihre SIM-Karte, Ihre Mobilfunkrufnummer oder Ihren Mobilfunkvertag mit Portierung Ihrer Rufnummer bei vorhandener Vertragsrestlaufzeit, bleibt der Nutzungsvertrag der App jedoch bestehen.

Für Ihre Sicherheit sind Sie verantwortlich: Sie müssen Passwörter vor unbefugtem Zugriff schützen und zudem verpflichten Sie sich, die auf Ihrem Handy gespeicherten Daten regelmäßig zu sichern, damit Sie sich vor Datenverlust schützen. Achtung: melden Sie Ihr Mobiltelefon als gestohlen oder ist es irgendwie abhandengekommen, führt eine SIM-Kartensperrung nicht zur Sperrung der Wallet-Dienste oder der NFC-Funktion! Vodafone schreibt: „Der Kunde ist verpflichtet, die Vertragspartner der von ihm genutzten Wallet-Dienste separat zu informieren und eine Sperrung der virtuellen Karten zu veranlassen.“

In den allgemeinen Informationen zum Datenschutz finden sich kaum Informationen, es wird lediglich darauf hingewiesen, dass sich Vodafone und Partner um den Schutz Ihrer Daten bemühen und nicht mehr speichern möchten, als gesetzlich oder vertragsrechtlich vorgegeben ist. Wir widmen uns dem App-Datenschutz: Vodafone unterscheidet nach Bestands- und Nutzungsdaten. Ihre Bestandsdaten sind beispielsweise Registrierungsdaten, die „zweckgebunden erhoben“ werden, um inhaltliche Ausgestaltungen sowie Änderungen im Vertragsverhältnis zwischen Vodafone und Ihnen zu begründen. Ihre Einwilligung zur Erhebung dieser Daten ist nicht notwendig. Ihre Nutzungsdaten hingegen zielen auf Ihr personenbezogenes Nutzerverhalten ab. Vodafone darf diese Daten ausschließlich dann erheben und verwenden, wenn dies zur Vertragserfüllung notwendig ist.

Das Erheben dieser Nutzungsdaten für Werbe- oder Marktforschungszwecke darf nur nach Ihrer Einwilligung oder in pseudonymer Erfassung geschehen. Der pseudonymen Erfassung können Sie nach § 15 Abs. 3 TMG widersprechen. Ist das Erfassen und/oder Verarbeiten von Inhaltsdaten notwendig, beispielsweise Ihre Bankverbindung für die SmartPass-Nutzung, benötigt Vodafone keine gesonderte Einwilligung von Ihnen. Solche Daten, die zur Vertragserfüllung notwendig sind, werden von Ihnen entweder manuell eingegeben oder Vodafone holt sie sich automatisch über Ihr Endgerät. Vodafone verfasst die Datenschutzerklärung sehr eindeutig: „Aufgrund des im Telemediengesetz herrschenden Grundsatzes der Datenvermeidung nach § 13 Abs. 6 TMG ist vorrangig eine anonyme oder pseudonyme Nutzung vorgesehen, es sei denn, dass die Funktionsweise der App und deren Inhalt eine personalisierte Nutzung notwendig macht. Die dabei erhobenen und genutzten Daten unterliegen dabei aber einer strengen Zweckbindung.“

Erlischt der Vertrag zwischen Ihnen und Vodafone als App-Anbieter, werden auch Ihre persönlichen Daten gelöscht – die Speicherung Ihrer Daten entfällt, sobald der Zweck der Speicherung erfüllt ist. Ausnahme sind Daten mit Belegcharakter, die laut Gesetzgeber 10 Jahre aufbewahrt werden müssen; das sind also Rechnungsdaten und ähnliches. Diese Nutzungs- und Datenschutzbedingungen empfinden wir als sinnvoll: Daten werden nur gespeichert, wenn dies notwendig ist. Marketingzwecke sieht Vodafone offenbar nicht als Notwendigkeit und das dürfte Nutzer freuen.

Über einen Jugendschutz lesen wir leider nichts, auch geht nichts zu Serverstandorten aus den Dokumenten hervor. Jedoch weist Vodafone darauf hin, dass Datensicherheit durch ein implementiertes internes Kontrollsystem (IKS) bereits innerhalb aller Prozesse sichergestellt wird. Die Wirksamkeit wird durch interne sowie externe Prüfungen regelmäßig kontrolliert und bestenfalls bestätigt. Vodafone setzt auf SSL-basierte Verschlüsselung. Speziell die App betreffend, werden sensible Zahldaten auf dem „Secure-Element“ Ihrer NFC-SIM-Karte gespeichert. Zahlungen ab 25 € sind durch eine PIN-Eingabe geschützt. Die Sicherheitsmechanismen gefallen uns im Großen und Ganzen, allerdings empfinden wir die Verlustregelung als relativ umständlich: verlieren Sie Ihr Smartphone, auf dem entweder Ihr NFC-Sticker klebt oder in dem die NFC-SIM werkelt, müssen Sie daran denken, doppelt zu sperren: einmal Ihre SIM-Karte unter der 1212, einmal Vodafone SmartPass über den Kartenanbieter.

Weiter sehen wir kritisch, dass zur Kaufabwicklung das Smartphone nicht mal eingeschaltet sein muss. Sicher: das ist irre bequem, Sie müssen weder die SmartPass-App öffnen noch müssen Sie das Display aktivieren – Ihr Smartphone muss nicht mal eingeschaltet sein. Mit leerem Akku bezahlen? Klingt traumhaft, aber das bedeutet auch, dass Diebe problemlos mit Ihrem Guthaben bezahlen können. Diese Funktion können Sie ausschalten, und das sollten Sie zu Ihrer Sicherheit auch tun.

Das Fazit zum bargeldlosen Bezahlen mit SmartPass

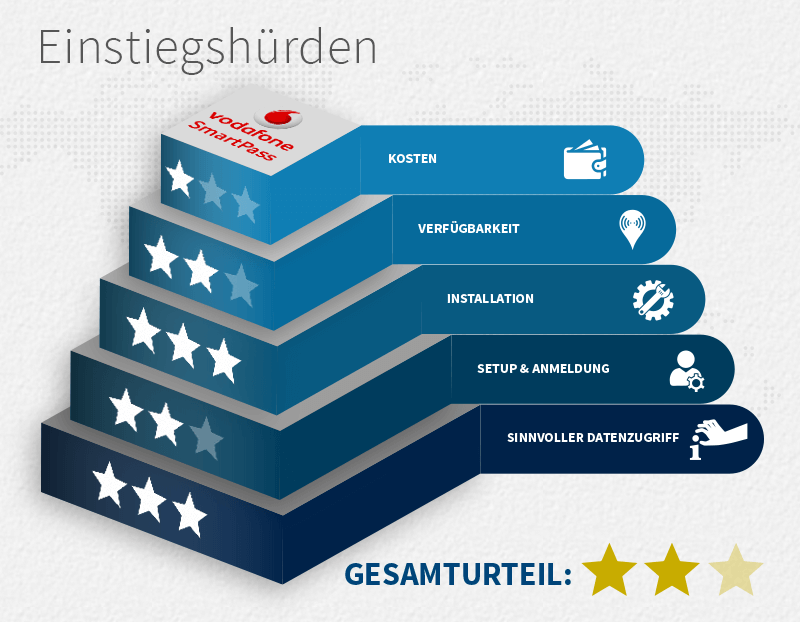

Mit unseren Tests möchten wir herausfinden, welche Payment-Lösungen das Bargeld ersetzen könnten. Gelingt dies Vodafone mit SmartPass? Nun, näher dran war noch nie ein Anbieter – zumindest in unseren bisherigen Tests. Die Akzeptanzstellen sind vielfältig und decken vom Alltagseinkauf bis hin zu Besonderheiten allerhand ab. Jedoch bindet man sich an die mitmachenden Läden und Supermärkte. Wer dort ohnehin einkauft oder bereit ist, zu diesen Akzeptanzstellen zu wechseln, kann mit SmartPass sein Bargeld durchaus ersetzen. Die Sicherheitsparameter stimmen im Großen und Ganzen und wenn Sie ein entsprechendes Endgerät verwenden, verzichten Sie auf den NFC-Sticker. Recht gute Voraussetzungen! Jedoch werden Entgelte fällig, ein Referenzkonto fürs Aufladen von Guthaben ist unabdingbar und Ihre Sicherheit müssen Sie schon selbst sinnvoll einstellen. Fassen wir zusammen:

- Einstiegshürden: keine Kosten für die App, jedoch Nutzungsentgelte, iOS- & Android-Verfügbarkeit, iOS jedoch ausschließlich mit NFC-Sticker, keine Windows Phone-Lösung, kinderleichte Installation, verständliches Setup, jedoch vergehen einige Werktage, bis die App nach Erstanmeldung genutzt werden kann, einfache Anmeldung/ Identifikation und sinnvolle Datenzugriffe

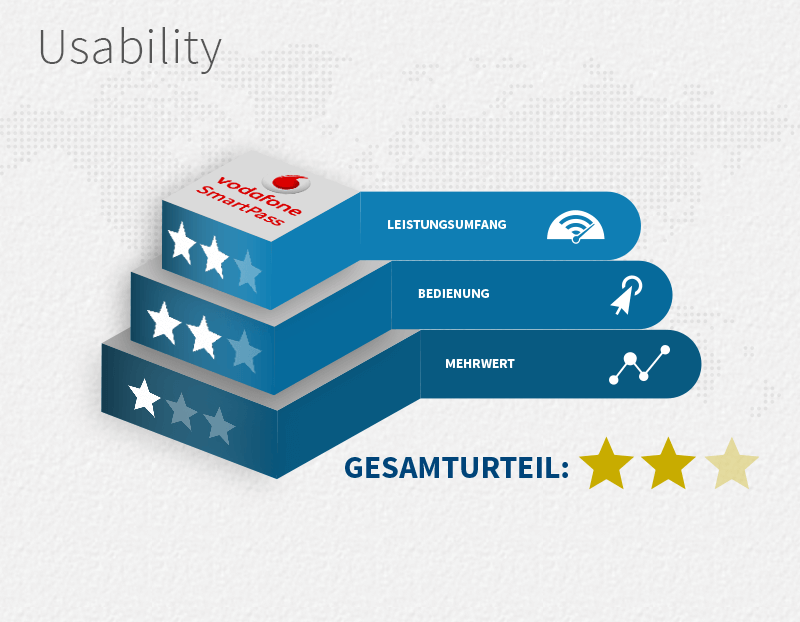

- Usability: kein außergewöhnlicher Leistungsumfang, fokussiert sich aufs Wesentliche, gute, einfache und intuitive App-Bedienung, kein richtiger Mehrwert außer dem mobilen Bezahlen selbst, gute Auswahl an Akzeptanzstellen

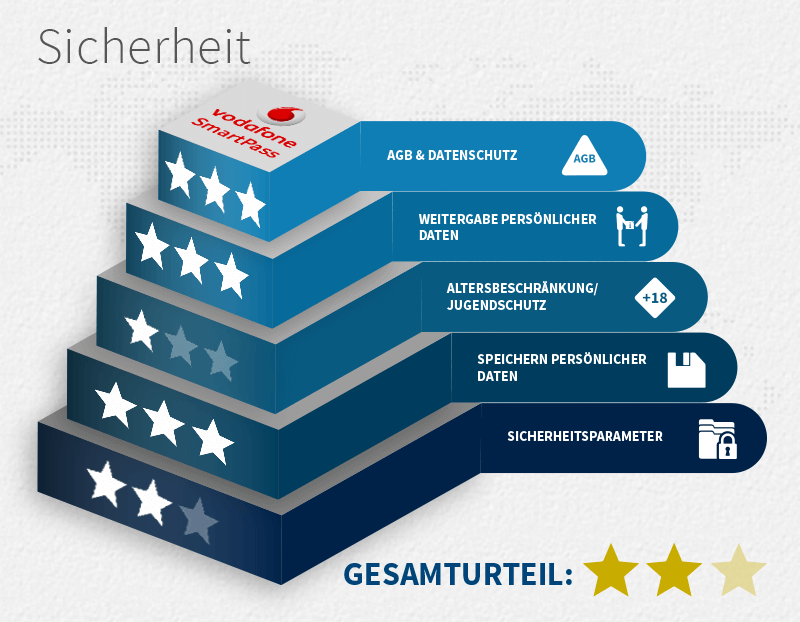

- Sicherheit: nachvollziehbare, verständliche AGB & Datenschutzerklärung, Daten werden ausschließlich zweckgebunden gesammelt, keine unnötige Datenweitergabe, Jugendschutz fehlt, unklar, wo Datenspeicherung stattfindet (Serverstandorte)

Bargeldlos zahlen mit BASE Wallet

Die Payment-Lösung BASE Wallet ist das E-Plus-Pendant zu Vodafone SmartPass und MyWallet von der Telekom, einem unserer Testkandidaten aus der Vorwoche. Von der „digitalen Brieftasche“, wie E-Plus diesen Service bewirbt, haben jedoch nur Android-Nutzer etwas; weder für iOS noch für Windows Phone existieren Apps. BASE Wallet ist kostenfrei, lediglich Datenverbindungskosten können anfallen, wenn Sie keine Internet-Option nutzen. Die Installation erfolgt einfach und unkompliziert und Sie gewähren der App Zugriffe auf folgende Informationen:

Die Payment-Lösung BASE Wallet ist das E-Plus-Pendant zu Vodafone SmartPass und MyWallet von der Telekom, einem unserer Testkandidaten aus der Vorwoche. Von der „digitalen Brieftasche“, wie E-Plus diesen Service bewirbt, haben jedoch nur Android-Nutzer etwas; weder für iOS noch für Windows Phone existieren Apps. BASE Wallet ist kostenfrei, lediglich Datenverbindungskosten können anfallen, wenn Sie keine Internet-Option nutzen. Die Installation erfolgt einfach und unkompliziert und Sie gewähren der App Zugriffe auf folgende Informationen:

- Aktive Apps abrufen

- Konten auf dem Gerät suchen (Identität & Kontakte)

- Genauer Standort (GPS- und netzwerkbasiert)

- SMS empfangen, SMS oder MMS lesen, SMS senden, SMS oder MMS bearbeiten

- Telefonnummern direkt anrufen

- Telefonstatus und Identität abrufen

- USB-Speicherinhalte ändern oder löschen und USB-Speicherinhalte lesen

- Bilder und Videos aufnehmen

- WLAN-Verbindungen abrufen

- Telefonstatus und Identität abrufen

- SmartcardServicePermission-Label

- Vibrationsalarm steuern

- Netzwerkverbindungen abrufen und Zugriff auf alle Netzwerke

- WLAN-Verbindungen herstellen und trennen

- Nahfeldkommunikation steuern

- Ruhezustand deaktivieren

- Beim Start ausführen

- Google-Servicekonfiguration lesen

Das sind deutlich mehr Berechtigungen als bei den vergleichbaren Apps von Vodafone und der Telekom. Ob sich deren Sinn oder Unsinn noch erschließt, sehen wir im nächsten Absatz, wenn wir uns die Leistungen der App konkreter anschauen. Um starten zu können, benötigen Sie einen Laufzeitvertrag von BASE sowie ein kompatibles Smartphone mit Android 4.2 oder höher. Besitzen Sie derzeit keine NFC-fähige SIM-Karte, können Sie Ihre aktuelle Karte gegen eine NFC-SIM kostenfrei eintauschen. Möchten Sie das nicht, bleibt Ihnen noch die Option, einen Bezahlchip vom Kooperationspartner TARGOBANK aufzukleben. Achtung, hier verstecken sich dann Kosten: erst über Umwege haben wir lesen können, dass eine Jahresgebühr von 25 € für die Nutzung der TARGOBANK-Kreditkarte anfallen, wenn Sie sich für diese Variante entscheiden.

Um loszulegen, benötigen Sie zudem die Walletcard, eine Maestro-Karte, die von der Wirecard Card Solutions Ltd. ausgestellt wird. Diese Walletcard hinterlegen Sie in Ihrer BASE Wallet und können dann an entsprechenden Terminals kontakt- und bargeldlos bezahlen. Guthaben laden Sie auf die Walletcard wahlweise per Überweisung oder Sie koppeln Ihr bestehendes Girokonto mit der Walletcard. Die Walletcard existiert in virtueller und physischer Form. Für die virtuelle Walletcard fallen Gebühren fürs Einzahlen und für durchgeführte Buchungen an. Möchten Sie die Walletcard als physische MasterCard, zahlen Sie 9,99 € Jahresentgelt.

Einzahlungen per Überweisung und Lastschrift sind kostenfrei, fürs Einzahlen per Sofortüberweisung zahlen Sie eine Gebühr in Höhe von 2 %. Möchten Sie Geld versenden, werden 10 Cent je Transaktion fällig – auch für Zahlungen auf Ihr eigenes Referenzkonto. Barabhebungen mit der Karte kosten 5 €. Und jetzt wird es etwas dreist und undurchsichtig: Ihre Vertragslaufzeit fürs Konto beträgt 12 Monate, die Kartenlaufzeit je Karte (bei Nutzung der kontaktlosen und virtuellen Walletcard) gleich 36 Monate. Auf Nicht-Benutzung steht eine Gebühr: ab dem 12. Monat fällt mit jedem Monat Nicht-Nutzung 1 € Gebühr an. Dieses Modell ist nicht praktikabel, da es nur schwer verständlich und alles andere als übersichtlich ist. Diese Informationen finden Sie übrigens nicht auf der BASE-Site rund um BASE Wallet, sondern auf der Website walletcard.de, auf der man sich eine Gebührenliste im PDF herunterladen kann. Das ist gelebte Intransparenz.

BASE Wallet Usability: Wie Nutzerfreundlich ist BASE Wallet?

Da keiner unserer Tester über einen BASE-Laufzeitvertrag verfügt, müssen wir uns diesmal auf Testberichte anderer stürzen, um die Usability einschätzen zu können. Die Punkte, die wir hier normalerweise vergeben, nehmen wir aus unserer Gesamtwertung heraus. Werfen wir zunächst einen Blick auf den Leistungsumfang, der in diesem Flyer übersichtlich dargestellt wird:

Da keiner unserer Tester über einen BASE-Laufzeitvertrag verfügt, müssen wir uns diesmal auf Testberichte anderer stürzen, um die Usability einschätzen zu können. Die Punkte, die wir hier normalerweise vergeben, nehmen wir aus unserer Gesamtwertung heraus. Werfen wir zunächst einen Blick auf den Leistungsumfang, der in diesem Flyer übersichtlich dargestellt wird:

- bargeldlos bezahlen

- Mitgliedskarten speichern (z. B. ADAC-Clubkarte)

- Coupons einlösen (Coupons in der Nähe anzeigen, mit Freunden teilen, an Kassen einlösen)

Akzeptanzstellen werden nicht direkt aufgeführt, jedoch wird erklärt, womit man wo zahlen kann: die Walletcard Prepaid Maestro-Karte erlaubt das Zahlen per Smartphone an allen Maestro-PayPass-Akzeptanzstellen, die virtuelle Walletcard setzen Sie online bei allen MasterCard-Akzeptanzstellen ein und die physische MasterCard naturgemäß an allen MasterCard-Akzeptanzstellen, online wie offline. Sie werden also sehr ausführlich mit virtuellen und physischen Karten belegt, wenn Sie BASE Wallet nutzen möchten.

Die Screenshots im App Store lassen auf ein übersichtliches Interface schließen, das intuitiv bedienbar ist. Jedoch zeigen sich bisherige Nutzer alles andere als erfreut: Derzeit 307 Android-User urteilen mit 2,6 Sternen. Die App funktioniert nicht, mangelnde Geräteunterstützung, Fehlermeldungen – das fasst in etwa die Unzufriedenheit der User zusammen. Leider äußert sich BASE bzw. E-Plus in keinster Weise zu diesen Kritiken; hier könnte sich der Kundenservice durchaus jede Menge von Vodafone abschauen, denn Vodafone geht bei Google Play sowohl auf negative als auch auf positive Kundenmeinungen ein.

BASE Wallet Sicherheit: Wie sicher ist die BASE Wallet Bezahlung?

Auf der Website walletcard.de finden wir im Footer die Allgemeinen Geschäftsbedingungen verlinkt, die wir jedoch downloaden müssen – online können wir keinen Blick drauf werfen. In dem siebenseitigen, sehr klein gedruckten Dokument erfahren wir neue Verwirrungen: die mobile Maestro Karte ist die kontaktlose Walletcard, die virtuelle MasterCard ist die virtuelle Walletcard und die physische MasterCard ist die Walletcard Plastikkarte. Wir haben also drei virtuelle bzw. physische Karten in Verbindung mit BASE Wallet. Vertragspartnerin ist nicht etwa die E-Plus GmbH, sondern die Wirecard Card Solutions Ltd., die in England zuhause ist.

Auf der Website walletcard.de finden wir im Footer die Allgemeinen Geschäftsbedingungen verlinkt, die wir jedoch downloaden müssen – online können wir keinen Blick drauf werfen. In dem siebenseitigen, sehr klein gedruckten Dokument erfahren wir neue Verwirrungen: die mobile Maestro Karte ist die kontaktlose Walletcard, die virtuelle MasterCard ist die virtuelle Walletcard und die physische MasterCard ist die Walletcard Plastikkarte. Wir haben also drei virtuelle bzw. physische Karten in Verbindung mit BASE Wallet. Vertragspartnerin ist nicht etwa die E-Plus GmbH, sondern die Wirecard Card Solutions Ltd., die in England zuhause ist.

Nach dem Vorstellen des Geltungsbereichs der AGB geht die Wirecard direkt zur Widerrufsbelehrung über. Verständlich ist die Belehrung verfasst, wünschenswert wäre noch ein Musterformular. Der Jugendschutz findet kurz Erwähnung: Sie müssen mindestens 18 Jahre alt sein, ein Handy bzw. Smartphone besitzen und in Deutschland Ihren Wohnsitz haben, um das Angebot nutzen zu können. Die AGB schließen eine gewerbliche Nutzung von BASE Wallet sowie allen erwähnten Karten aus. Möchten Sie P2P-Transaktionen durchführen, also anderen Walletcard-Nutzern Geld senden, steht eine Identitätsprüfung aus, um geldwäscherechtlichen Vorgaben zu entsprechen.

Die AGB geben Aufschluss über eingesetzte Sicherheitsparameter: mit Ihrer PIN werden Zahlungen möglich, Username und Passwort geben Online-Zugang und die Möglichkeit zu P2P-Transaktionen und von Wirecard erhalten sie einmalig verwendbare Transaktionsnummern (mobile TAN). Das mTAN-Verfahren steht aufgrund mangelnder Sicherheit in Kritik, zumal bei Anwendern Bequemlichkeit oftmals höheren Stellenwert hat als die Sicherheit: viel zu häufig werden die TANs auf das Smartphone gesendet, von dem aus die Transaktion stattfindet. Eigentlich wird zur mTAN-Nutzung beim mobilen Bezahlen ein zweites Smartphone unabdingbar, um die Sicherheit zu erhalten.

Wirecard empfiehlt in den AGB, „eine Zugangssperre mit einem personalisierten Sicherheitsmerkmal (PIN, Entsperrmuster, o. ä.) einzurichten“, um unbefugte Dritte auszusperren. Schöner wäre es, würde die Wallet App per Default auf eine solche Zugangssperre bestehen. Nutzen Sie BASE Wallet, dürfen Sie nun Ihr Smartphone nicht mehr unbeaufsichtigt im Auto liegen lassen, erklären die AGB: “ Sie dürfen insbesondere nicht unbeaufsichtigt im Kraftfahrzeug aufbewahrt werden, denn jede Person, die im Besitz der NFC-SIM-Karte oder der Online Kartendaten ist, hat die Möglichkeit, mit ihnen missbräuchliche Verfügungen zu tätigen.“

Wurde Ihre NFC-SIM-Karte gestohlen oder haben Sie sie verloren, müssen Sie eine Sperranzeige über eine Berliner Rufnummer veranlassen. Weiter sind Sie in der Pflicht, Anzeige bei der Polizei zu erstatten. Schön ist zu lesen, dass Entgeltsänderungen zwei Monate vor Inkrafttreten mitgeteilt werden. Möchten Sie diesen Änderungen nicht zustimmen, erhalten Sie ein Sonderkündigungsrecht, das ohne Kündigungsfrist auskommt. Das ist fair. Fair klingen auch die Haftungen: kommt Ihnen die SIM-Karte abhanden und entsteht eine nicht autorisierte Verfügung, „so haften Sie für Schäden, die bis zum Zeitpunkt der Sperranzeige verursacht werden, in Höhe von maximal 150 Euro, ohne dass es darauf ankommt, ob Sie an dem Verlust, Diebstahl oder sonstigem Abhandenkommen ein Verschulden trifft.“

Dieser Selbstbehalt von 150 € kann zwar schmerzhaft sein, ist allerdings fern von existenzbedrohenden unrealistischen Haftungsgrenzen. Dieselbe Haftungsgrenze gilt sogar dann, „wenn Sie Ihre Pflicht zur sicheren Aufbewahrung der personalisierten Sicherheitsmerkmale fahrlässig verletzt haben“. Haben Sie vorsätzlich, grob fahrlässig oder in betrügerischer Absicht gehandelt, haften Sie vollumfänglich. Auch AGB-Änderungen werden Ihnen spätestens zwei Monate vor Wirksamwerden in Textform zugestellt. Sind Sie nicht einverstanden, erhalten Sie wieder ein fristloses Sonderkündigungsrecht, bei dem keine Kosten entstehen.

Wir möchten die Datenschutzerklärung prüfen, landen jedoch bei der Fehlermeldung „Forbidden – You don’t have permission to access/ order/ privacy on this server“. Schade, denn es ist schon günstig, zu wissen, mit welchen Daten wie umgegangen wird. Den AGB ist lediglich diese Information zum Datenschutz zu entnehmen: „Wirecard wird Ihre personenbezogenen Daten im Einklang mit ihren Datenschutzrichtlinien erheben, verarbeiten und nutzen.“

Ansonsten sind die Sicherheitsparameter gleich denen der Wallet-Apps von Vodafone und der Telekom: das „Secure Element“ auf der NFC-SIM sowie PIN-Eingabe ab 25 € Zahlbetrag gehören zum Standard.

Das Fazit zum bargeldlosen Bezahlen mit BASE Wallet

BASE Wallet hinterlässt einen sehr faden Beigeschmack: Sie müssen sich mindestens zwei Karten besorgen, drei sind auch möglich. Wann welche Karte eingesetzt wird, ob Sie den NFC-Sticker der Targobank nutzen und damit noch eine vierte gebührenpflichtige Karte erhalten, ist nicht so ganz einfach herauszufinden. Die Bedienung konnten wir nicht prüfen, ebenso wenig die Datenschutzerklärung. Undurchsichtig ist nicht nur das Gebührenmodell, sondern auch die Zugriffsberechtigungen erklären sich uns nach wie vor nicht. BASE Wallet in der Zusammenfassung:

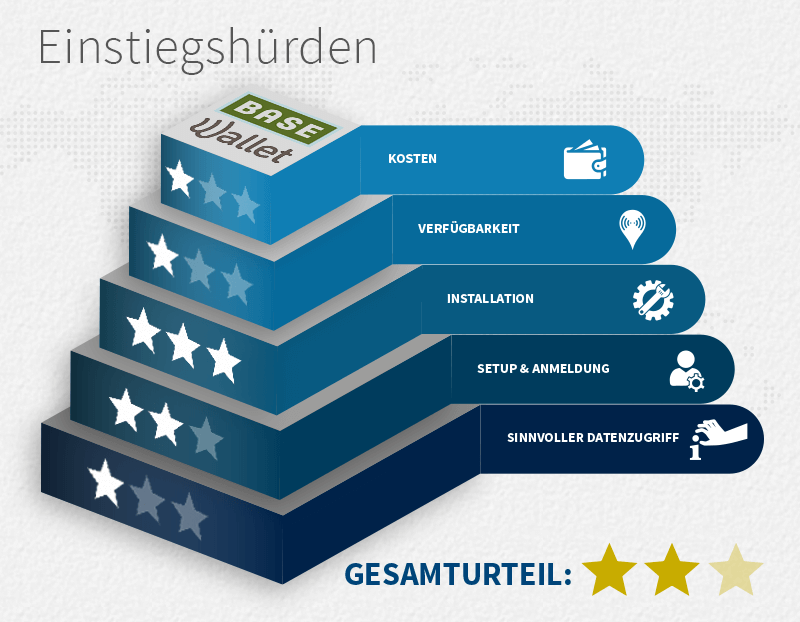

- Einstiegshürden: Kosten undurchsichtig, Android-Verfügbarkeit; iOS & Windows Phone fehlen, kinderleichte Installation, durch verwirrende Kartenausgabe auch verwirrendes Setup, nicht nachvollziehbare und sehr umfangreiche Datenzugriffe

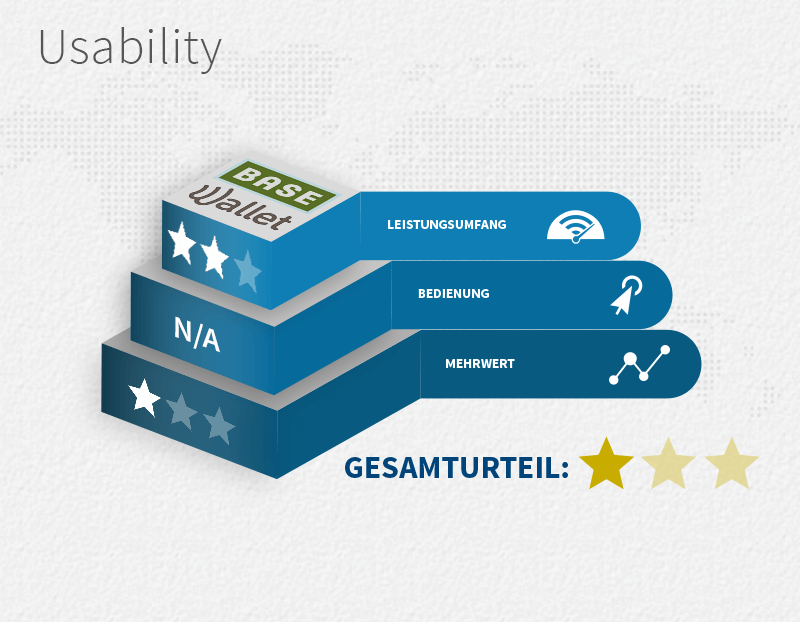

- Usability: kein außergewöhnlicher Leistungsumfang, fokussiert sich aufs Wesentliche, App-Bedienung konnte nicht getestet werden, Android-User äußern sich vorrangig unzufrieden, kein richtiger Mehrwert außer dem mobilen Bezahlen selbst, Akzeptanzstellen können nicht eingesehen werden (müssen aber durch die MasterCard vielfältig sein)

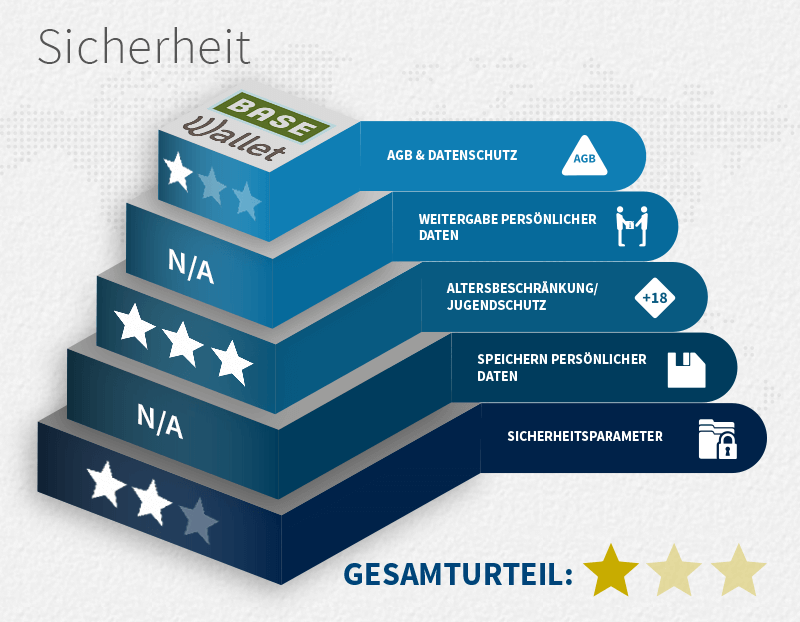

- Sicherheit: nachvollziehbare, verständliche AGB mit sehr fairer Haftungsregelung, nicht auffindbare Datenschutzerklärung, somit auch keine Prüfung der Weitergabe persönlicher Daten sowie der Datenspeicherung möglich, Jugendschutz gegeben, gute Sicherheitsparameter

Schreibe einen Kommentar