Payment-Anbieter: Bargeldlos zahlen – die Zusammenfassung

Die Abschaffung des Bargelds ist zum echten Reizthema geworden: Bargeld öffnet der Kriminalität Tür und Tor, erklären die Bargeld-Kritiker; Bargeld ist Datenschutz, entgegnen die Befürworter. Wir haben die Zeit zwischen dieser Diskussion sinnvoll genutzt und uns mögliche Bargeldalternativen angeschaut. Nicht alle Testkandidaten hatten den Anspruch, das Bargeld wirklich ersetzen zu wollen. Ob es Payment-Apps gab, die das Potenzial haben, Bargeld zu ersetzen, erfahren Sie heute.

Payment-Anbieter: Wir haben das bargeldlose Bezahlen bei folgenden Anbieter getestet

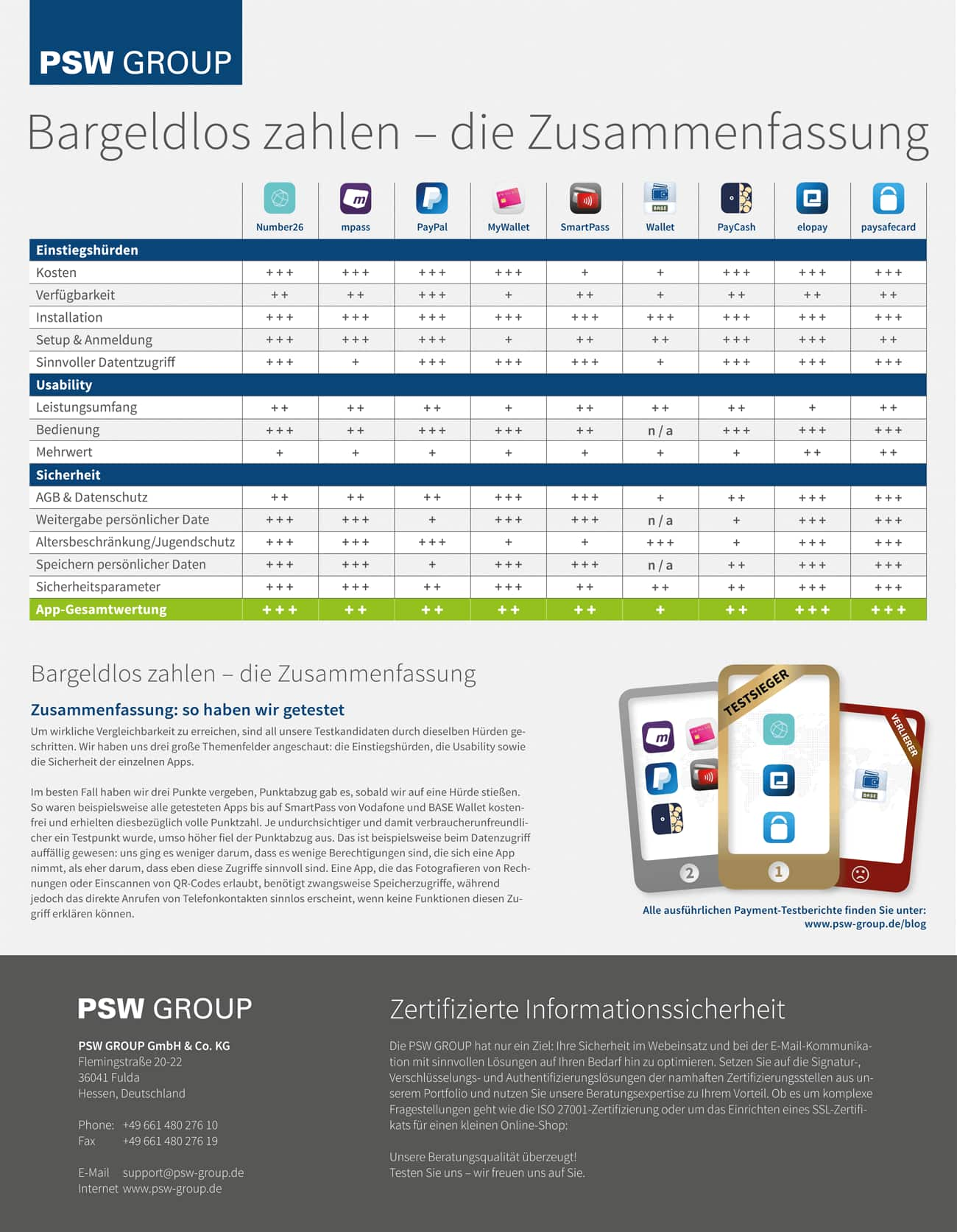

Um wirkliche Vergleichbarkeit zu erreichen, sind all unsere Testkandidaten durch dieselben Hürden geschritten. Wir haben uns drei große Themenfelder angeschaut: die Einstiegshürden, die Usability sowie die Sicherheit der einzelnen Apps. Diese Themenfelder wurden erneut untergliedert in:

- Einstiegshürden:

- Kosten: sowohl die App- als auch Nutzungskosten

- Verfügbarkeit

- Installation

- Setup & Anmeldung

- sinnvoller Datenzugriff

- Usability:

- Leistungsumfang

- Bedienung

- Mehrwerte

- Sicherheit:

- AGB & Datenschutz

- Weitergabe persönlicher Daten

- Altersbeschränkungen/ Jugendschutz

- speichern persönlicher Daten

- Sicherheitsparameter allgemein

Im besten Fall haben wir drei Punkte vergeben, Punktabzug gab es, sobald wir auf eine Hürde stießen. So waren beispielsweise alle getesteten Apps bis auf SmartPass von Vodafone und BASE Wallet kostenfrei und erhielten diesbezüglich volle Punktzahl. Je undurchsichtiger und damit verbraucherunfreundlicher ein Testpunkt wurde, umso höher fiel der Punktabzug aus. Das ist beispielsweise beim Datenzugriff auffällig gewesen: uns ging es weniger darum, dass es wenige Berechtigungen sind, die sich eine App nimmt, als eher darum, dass eben diese Zugriffe sinnvoll sind. Eine App, die das Fotografieren von Rechnungen oder Einscannen von QR-Codes erlaubt, benötigt zwangsweise Speicherzugriffe, während jedoch das direkte Anrufen von Telefonkontakten sinnlos erscheint, wenn keine Funktionen diesen Zugriff erklären können.

Bargeldlos bezahlen: unsere Testsieger

Unsere Testsieger sind interessanter Weise ausgerechnet diejenigen, die derzeit nicht den Anspruch haben, Bargeld zu ersetzen. Diese eigene Anspruchshaltung ist natürlich mit in die Gesamtwertung eingeflossen: behauptete ein Anbieter, Bargeld ersetzen zu können, ohne dass das wirklich gelingt, hatte das Punktabzug in den Bereichen Leistungsumfang und Mehrwerte zur Folge. Unsere drei Testsieger sind Number26, elopay und die paysafecard. Die Zusammenfassung dieser Apps:

Unsere Testsieger sind interessanter Weise ausgerechnet diejenigen, die derzeit nicht den Anspruch haben, Bargeld zu ersetzen. Diese eigene Anspruchshaltung ist natürlich mit in die Gesamtwertung eingeflossen: behauptete ein Anbieter, Bargeld ersetzen zu können, ohne dass das wirklich gelingt, hatte das Punktabzug in den Bereichen Leistungsumfang und Mehrwerte zur Folge. Unsere drei Testsieger sind Number26, elopay und die paysafecard. Die Zusammenfassung dieser Apps:

Number26

Die App Number26 möchte nicht das Bargeld ersetzen, sondern die Bank aufs Smartphone holen. Da dies ohne eigene Bankenlizenz nicht gelingt, kooperiert das Startup mit der Wirecard Bank und offeriert ein kostenfreies Girokonto, das via Smartphone direkt aus der App heraus verwaltet werden kann. Zwei Verifikationswege eröffnet Number26 fürs verhältnismäßig umfangreiche Setup. Die Zugriffsberechtigungen der App zeigen sich sinnvoll.

Von ihrem Leistungsumfang entspricht die App Number26 dem, was Online-Banking können sollte, jedoch kommt man nicht ohne Referenzkonto aus und die App kann das Bargeld auch nicht ersetzen. Tatsächlich finden wir eher eine Online-Banking-App mit Extra-Features wie P2P-Zahlungen vor. Das Girokonto wird mobil – das ist der Mehrwert der App, die sich intuitiv und einfach steuern lässt.

Bezüglich der Sicherheit punktet Number26 mit transparenten AGB. Die Datenschutzerklärung lässt etwas viel Sammelei vermuten, immerhin werden die Daten dafür anonymisiert. Persönliche Daten werden nicht unfreiwillig weitergeben und Number26 beachtet den Jugendschutz. Persönliche Daten werden verschlüsselt auf Servern in Deutschland gespeichert. Das Sicherheitspaket von Number26 überzeugt.

Number26 in aller Kürze: ein kostenloses, mobiles Girokonto für iOS und Android, das sich leicht bedienen lässt und mit guter Sicherheit punktet, jedoch das Bargeld nicht ersetzen kann.

Hier geht es zum ausführlichen Number26 Testbericht.

elopay

Auch elopay macht keine falschen Versprechungen: die App verfolgt nicht das Ziel, Bargeld zu ersetzen, sondern lediglich Rechnungen unter Freunden aufteilen zu können und untereinander Geld zu senden. Die kostenfreie App können iOS- und Android-Nutzer installieren, das Setup funktioniert zügig und ohne zusätzliche Hürden. Die Zugriffsberechtigungen überzeugen: elopay greift ausschließlich zu, wenn Funktionen diesen Zugriff rechtfertigen.

Die Leistungen haben wir bereits kurz beschrieben; dieses Aufteilen von Rechnungen und Senden von Geldern wird über eine Timeline in einem eigenen Social Network sichtbar. Der Geschäftsführer möchte künftig noch mit Partnershops zusammenarbeiten, jedoch wird auch dann kein Bargeldersatz aus der App. Als Mehrwert konnten wir ausmachen, dass das Senden von Geld an eine Telefonnummer oder E-Mail-Adresse deutlich unkomplizierter als lange BIC- und IBAN-Eingaben ist.

Sicherheitstechnisch sind wir rundherum glücklich: elopay stellt verständliche und nachvollziehbare Rechtstexte bereit, die zeigen, dass neben Jugendschutz auch ein sinnvoller Datenschutz gegeben ist.

Elopay in aller Kürze: eine kostenlose Funktionserweiterung fürs Girokonto, mit der der P2P-Geldtransfer und das Teilen von Rechnungen möglich sind, das Bargeld lässt sich jedoch nicht ersetzen.

Hier geht es zum ausführlichen elopay Testbericht.

paysafecard

Auch paysafecard ist es weniger ein Anliegen, Bargeld zu ersetzen, als eher den Online-Zahlbereich zu vereinfachen. Und das gelingt: mit sparsamen Zugriffsberechtigungen geht es in die verhältnismäßig umfangreiche Identifizierung und damit zur Account-Eröffnung. Kosten entstehen keine, Apps stehen wieder für iOS und Android bereit.

Leistungen und Mehrwerte sind zügig gefunden: wer datensparsam online shoppen möchte, kann mit der paysafecard einfach einen Code eingeben und verzichtet damit auf die sonst üblichen Angaben zur Person. Anonymes Shoppen, so lässt sich die Funktionalität der paysafecard zusammenfassen.

AGB & Datenschutzerklärung konnten uns überzeugen; vor unzumutbaren Datenweitergaben brauchen Sie sich nicht zu fürchten. Auch ist der Jugendschutz gegeben. Paysafecard bleibt der eigenen Philosophie treu: eine App, die Datenschutz und Privatsphäre als Mehrwerte bietet und sich selbst an diese hohen Ansprüche hält, macht einen guten Eindruck.

Paysafecard in aller Kürze: auch mit paysafecard ersetzen Sie das Bargeld in keinster Weise, allerdings shoppen Sie anonym und tun somit viel für den Schutz Ihrer privaten Daten.

Hier geht es zum ausführlichen paysafecard Testbericht.

Die Mittelmäßigen Payment-Anbieter des bargeldlosen Bezahlens

Die große Masse unserer Testkandidaten ist hier einzuordnen: die getesteten Apps hatten zuweilen den Anspruch, Bargeld ersetzen zu können – niemandem ist dies jedoch gelungen. Woran es haperte und was wir sonst noch auszusetzen hatten erfahren Sie nun:

mpass

Mpass nennt sich der Versuch der Deutschen Telekom, Vodafone und o2-Telefonica, mobiles Bezahlen per NFC voranzutreiben. Die komplett kostenfreie Lösung gibt es für Android und iOS; Installation und Setup sind zügig und einfach erledigt. Punktabzug gab es bei den Zugriffsberechtigungen: nicht alles, was mpass wissen möchte, wird für die Funktionalität benötigt.

Die Funktionen von mpass gehen bereits deutlicher in Richtung „Bargeld-Ersatz“: mithilfe des NFC-Stickers soll das kontakt- und bargeldlose Zahlen gelingen. Aber genau hier liegt der Hase im Pfeffer: dieser nervige Sticker auf der Smartphone-Rückseite ist wahrlich nicht das Optimum und Akzeptanzstellen für den täglichen Bedarf sind nicht in Sicht. Damit sind alle Mehrwerte, die die App bieten könnte, wieder aufgehoben.

Die Sicherheitsprüfpunkte haben uns allerdings begeistert: Die AGB zeigen sich nachvollziehbar und verständlich, das Vorhandensein zweier Datenschutzerklärungen verwirrte, jedoch stimmten die Inhalte. Persönliche Daten werden nur nach Einverständnis weitergegeben, der Jugendschutz ist gegeben und persönliche Daten werden verschlüsselt auf Servern in Deutschland gespeichert.

Mpass in aller Kürze: der Versuch, Bargeld zu ersetzen, scheitert grandios aufgrund fehlender Akzeptanzstellen, der NFC-Sticker ist eine unelegante Zwischenlösung, sicherheitstechnisch punktet die Payment-App jedoch.

Hier geht es zum ausführlichen mpass Testbericht.

PayPal

Da PayPal schon lange Jahre Zeit hatte, sich zu etablieren, sinken die Einstiegshürden: es gibt wohl kaum jemanden, der keinen PayPal-Account besitzt. Die PayPal-App ist eine der wenigen Payment-Lösungen, die auch für Windows Phone erhältlich ist. Komplett kostenfrei, sind auch Installation und Setup absolut unproblematisch. Die App greift tief ins System ein, jedoch sind die vielen Zugriffsberechtigungen mit den Funktionen begründbar.

PayPal hat sich online fest etabliert; Akzeptanzstellen gibt es an jeder internetten Ecke. Jedoch geht es darum, Bargeld zu ersetzen, sodass Akzeptanzstellen auch offline gefunden werden wollen. Und das geht bei PayPal schleppend voran – mit der Begründung, man wolle dem Kunden Zeit geben, sich an die neue, bargeldlose Art des Zahlens zu gewöhnen. Wir kamen nicht umhin, uns zu fragen, wie viel Zeit denn noch vergehen soll – mit PayPal kann man derzeit nur in sehr, sehr wenigen Restaurants und Läden zahlen. Ein sinnvoller Bargeld-Ersatz? Auf keinen Fall! Praktisch ist, dass der P2P-Transfer schön einfach gestaltet ist, allerdings wird für uns kein echter Mehrwert ersichtlich.

Kommen wir zu den Sicherheitsaspekten von PayPal wollen wir die Hände über den Köpfen zusammenschlagen: desaströs umschmeichelt die Gegebenheiten. Die AGB und Datenschutzerklärung sind verständlich und nachvollziehbar verfasst und der Jugendschutz ist gegeben – das war es an positivem. Es wird enorm viel gesammelt, Auskünfte werden über unkonventionelle Wege eingeholt, beispielsweise werden Ihre Social Media-Profile durchwühlt. Persönliche Daten werden zuweilen auch unfreiwillig weitergegeben und Ihre persönlichen Daten landen auf Servern in den USA und der ganzen Welt.

PayPal in aller Kürze: die PayPal-App kann aufgrund einer extrem kleinen Auswahl an Akzeptanzstellen niemals das Bargeld ersetzen; zwar sind die Einstiegshürden gering, aber der Datenschutz katastrophal.

Hier geht es zum ausführlichen PayPal Testbericht.

MyWallet

Die Deutsche Telekom hat sich vorgenommen, das Bargeld durch die App MyWallet zu ersetzen. Leider fangen die Einschränkungen schon gleich beim Installieren an: ausschließlich für Android steht die App bereit, andere Betriebssysteme sollen durch NFC-Sticker in den Genuss kommen. Verwirrung schafft jedoch die Tatsache, dass nicht jedes NFC-fähige Endgerät für MyWallet geeignet ist, immerhin stellt die Telekom die zu erfüllenden Voraussetzungen übersichtlich und gut auffindbar zusammen. Extrem positiv überrascht die Telekom mit den zu vergebenden Berechtigungen: Hut ab vor so viel Datensparsamkeit!

Wenn Sie sich denn mal durch all die Voraussetzungen gewühlt haben, die gegeben sein müssen damit Sie die MyWallet-App nutzen können, geht die Verwirrung garantiert noch weiter: die MyWallet Card setzt sich aus MasterCard und Maestro-Karte zusammen, sodass Sie wahlweise per App oder konventionell via Karte zahlen können – jedoch ohne Bargeld. Während Wirecard für die App das Abrechnungssystem stellt, ist Click&Buy für die Prepaid-Kreditkarte verantwortlich, die unter dem MasterCard-Branding ausgegeben wird; das hauseigene Bezahlsystem paypass spielt außerdem mit rein. Einfach ist es nicht, sich hier durchzuwühlen: unter Umständen können Sie bargeldlos mit dem Smartphone zahlen, womöglich müssen Sie auf die Prepaid-Kreditkarte ausweichen.

Was die Telekom mit ihrer Produktbeschreibung an Verwirrung und Unmut ausgelöst hat, hat sie mit der Prüfung der Sicherheitsparameter wieder gut gemacht: die AGB sind bereits nachvollziehbar und bestens verständlich, die Datenschutzerklärung jedoch hat Vorbildcharakter. Persönliche Daten werden unfreiwillig unter keinen Umständen weitergegeben, es findet kaum Datenspeicherung statt und wenn, dann verschlüsselt auf Servern in Deutschland. Auch die Sicherheitsparameter überzeugen. Allerdings taten sich auch Fragezeichen auf: leider weist die Telekom nicht auf einen Jugendschutz hin und leider kann in Einzelfällen die Verarbeitung der Daten auch im Ausland stattfinden; diese Einzelfälle werden jedoch nicht näher definiert. Wie bei allen NFC-Sticker-Lösungen ist auch hier die Sicherheit dieses Stickers fragwürdig.

MyWallet in aller Kürze: die Telekom stiftet extreme Verwirrung mit den Voraussetzungen, die zur App-Nutzung erfüllt sein müssen, punktet jedoch mit vorbildlicher Datensparsamkeit. Die App kann das Bargeld definitiv nicht ersetzen.

Hier geht es zum ausführlichen MyWallet Testbericht.

SmartPass

Vodafone möchte mit SmartPass iOS-User mit NFC-Sticker und Android-User mit oder ohne Sticker ansprechen. Ist ein NFC-fähiges Android-Smartphone vorhanden, kann die App auch ohne Sticker verwendet werden. Vodafone war unser erster Testkandidat, der bis zu bestimmten Umsatzgrenzen Jahresentgelte und grundsätzlich Transaktionsentgelte fordert. Die zu vergebenen Zugriffsberechtigungen sind verhältnismäßig umfangreich, aber sinnvoll; das Setup hätte noch Potenzial zur Vereinfachung.

Für die Payment-Lösung gelang es Vodafone, überraschend vielfältige Akzeptanzstellen aufzutreiben. So können Sie für den täglichen Bedarf genauso Akzeptanzstellen finden wie für das Besondere – eine Rarität unter unseren Testkandidaten! Mit zwei Supermärkten ist die Auswahl zwar noch gering, aber immerhin erlaubt die App auch das Bezahlen von Einkäufen für den täglichen Bedarf. Die Bedienung der App funktionierte problemlos und intuitiv und positiv möchten wir auch anmerken, dass Vodafone einer der wenigen Anbieter ist, die auf die Kritiken der verschiedenen User in den App-Stores eingehen. Mit einem Ausweiten der Akzeptanzstellen wird dem Mehrwert der App noch deutlich mehr Rechnung getragen, für erste Shopping-Erlebnisse funktionieren jedoch auch die ersten beiden Supermarktketten als Akzeptanzstellen.

Die Sicherheitsparameter der App sind okay, leider fehlt der Jugendschutz. AGB und Datenschutzerklärung sind formal wie inhaltlich zufriedenstellend: verständlich geschrieben und gut auffindbar zeigen die Rechtsdokumente, dass Daten ausschließlich zweckgebunden gesammelt und nicht unnötig weitergegeben werden.

SmartPass in aller Kürze: Vodafones Payment-Lösung SmartPass ist ein erster Ansatz, das Bargeld zu ersetzen – auf Android-Smartphones zuweilen sogar ohne NFC-Sticker, jedoch fallen Entgelte an und Akzeptanzstellen dürfen noch aufgerüstet werden.

Hier geht es zum ausführlichen SmartPass Testbericht.

PayCash

Die im Download und der Nutzung kostenfreie App PayCash stammt von der Luxemburgischen PayCash Europe SA. Mit verhältnismäßig wenigen und sinnvollen Datenzugriffen funktioniert das Setup ähnlich wie bei PayPal und damit unproblematisch.

Tatsächlich hat PayCash den hohen Anspruch, das Bargeld ersetzen zu können. Neben dem Zahlen in Partnergeschäften können Sie Gutscheine einlösen, Bonuspunkte sammeln und P2P-Transfer nutzen. Besonderheit: die Zahlungen werden nicht über NFC abgewickelt, sondern Sie scannen einen QR-Code ein. Klingt ganz gut, zumal PayCash somit ohne einen unschönen und bezüglich der Sicherheit bedenklichen NFC-Sticker auskommt. Aber wem nutzt die beste Intention, wenn keine Akzeptanzstellen bereitstehen? Leben Sie in Düsseldorf, finden Sie neun Partner, in ganz Deutschland sind gerademal elf Akzeptanzstellen gegeben. Mit dieser geringen Auswahl hebt sich der Mehrwert der App selbst wieder auf. Das jährliche Transaktionslimit von 2.500 € hilft nicht gerade dabei, dem Anspruch gerecht zu werden, Bargeld zu ersetzen.

Auch bezüglich der Sicherheit müssen wir kritisieren: zwar sind die AGB gut nachvollziehbar verfasst, jedoch sind die Datenschutzbedingungen zu schwammig formuliert. Uns war unklar, inwieweit Daten weitergegeben werden, und auch der Jugendschutz kommt zu kurz.

PayCash in aller Kürze: seinem eigenen Anspruch, das Bargeld ersetzen zu können, kann die App nicht nachkommen, da es extrem an Akzeptanzstellen fehlt. Schwammige Datenschutzbedingungen geben ein ungutes Gefühl; einzig, dass eine Alternative zur NFC-Zahlung vorhanden ist, stimmt milde.

Hier geht es zum ausführlichen PayCash Testbericht.

Der Verlierer der Payment-Anbieter

Ein Testkandidat ist noch übrig, und dieser hat sich im Test definitiv nicht mit Ruhm bekleckert: BASE möchte mit seiner Wallet-App das Bargeld ersetzen können. E-Plus beschreibt seinen Service selbst mit der „digitalen Brieftasche“ – ein hoher Anspruch an sich selbst, den wir nicht mal im Ansatz erfüllt sehen. Ausschließlich unter Android und mit einem E-Plus-Laufzeitvertrag kann die App genutzt werden und die Zugriffsberechtigungen, die die App erfordert, sind dem Funktionsumfang nicht angemessen. Wie schon Vodafone möchte auch E-Plus Geld vom Nutzer: die App ist zwar kostenfrei, jedoch kommen Gebühren beim Einzahlen und Buchen auf Sie zu, haben Sie auch Interesse an einer physischen MasterCard, folgen Jahresentgelte. Das Kostenmodell zeigt sich undurchsichtig und sogar fürs Nicht-Benutzen müssen Sie blechen. All diese undurchsichtigen Preisideen waren nicht etwa auf der BASE-Seite rund um Wallet zu finden, sondern ausschließlich auf der WalletCard-Website, zu der wir uns erst durchklicken mussten.

Niemand unserer Tester kann die Einstiegshürden (Laufzeitvertrag + Android) erfüllen, sodass wir die Funktionalität und Bedienbarkeit der App nicht selbst testen konnten. Da Sie mit Ihrer Anmeldung zu BASE Wallet Kartenmaterial im Dreierpack erhalten, sind immerhin die Akzeptanzstellen sichergestellt: mit der Prepaid Maestro-Karte zahlen Sie per Smartphone offline, mit der virtuellen Walletcard zahlen Sie an MasterCard-Akzeptanzstellen online und mit der physischen MasterCard online wie offline. Weltweite Akzeptanz ist also gegeben, aber ist der Einsatz dreier physischer und virtueller Karten nun wirklich einfacher als das Rüberreichen eines Geldscheins beim Tanken oder Einkaufen? Wo ist der Mehrwert dieses Kartenpakets, das nur eine sehr eingeschränkte Zielgruppe nutzen kann? Die Bewertungen im Google Play Store zeigen Unzufriedenheit auf ganze Linie – und keinen Kommentar dazu von E-Plus.

Einen großen Pluspunkt fanden wir in den AGB, die nachvollziehbar und verständlich verfasst sind: die Haftungsfragen regelt E-Plus extrem fair und im Sinne des Kunden – das dürfen andere Anbieter sehr gerne übernehmen. Der Jugendschutz ist gegeben und die Sicherheitsparameter sind als gut einzustufen; vergleichbar mit den Mitbewerbern. Unvergleichlich ist jedoch, dass E-Plus die Datenschutzerklärung nur theoretisch bereitstellt: der Datenschutzerklärungs-Link führte zu einer Fehlermeldung; als wir heute prüfen wollten, ob das zwischenzeitlich verbessert wurde, landeten wir nach wie vor auf der Fehlerseite.

BASE Wallet in aller Kürze: nur Nutzer mit E-Plus-Laufzeitvertrag und Android-Smartphone können die App nutzen, deren Kostenmodell genauso undurchsichtig ist wie die Datenschutzbedingungen, die sich nicht einsehen lassen. Wenngleich E-Plus an eine „digitale Brieftasche“ glaubt, sehen wir den Anspruch, Bargeld ersetzen zu können, nicht mal ansatzweise als erfüllt.

Hier geht es zum ausführlichen SmartPass znd BASE Wallet Testbericht.

Mobile Payment: die Lösung existiert noch nicht

Mobiles Bezahlen macht auch heute noch keinen Spaß: entweder, es pappt ein hässlicher NFC-Sticker auf der Geräterückseite und die Kassierer können damit gar nicht umgehen, oder es gibt eine NFC-Alternative, wobei dann Akzeptanzstellen fehlen. Irgendwie scheint sich noch keiner der Payment-Anbieter Gedanken darum gemacht zu haben, was eigentlich der Kunde möchte: eine echte Lösung. Eine App, die jeweils mit einer Handvoll Akzeptanzstellen für den täglichen Bedarf sowie fürs besondere Shopping-Erlebnis aufwarten kann. Eine sichere Lösung, bei der auch die Daten des Nutzers geschützt sind. Mit fairen Haftungsbedingungen und einem verhältnismäßig leichten Einstieg.

Eine solche Lösung existiert derzeit noch nicht am Markt. Natürlich haben wir nur eine kleine Auswahl verschiedener Anbieter getestet, aber die stehen exemplarisch für ihre Mitbewerber. Wir haben es entweder mit unüberbrückbaren Einstiegshürden zu tun oder mit Datensammelwut oder aber mit fehlenden Akzeptanzstellen – schlimmstenfalls haben wir es mit allen drei Kritikpunkten zu tun. Das ist nicht praktikabel. Der digitale Bargeld-Ersatz existiert noch nicht.

Haben Sie bereits eine Payment-App gefunden, bei der für Sie alles stimmt? Oder sind Sie Anbieter einer Lösung, die wir unbedingt testen sollten, weil sie bietet, was wir suchen? Dann kommen Sie gerne mit uns ins Gespräch, wir freuen uns sehr über Ihre Erfahrungen in den Kommentaren!

Schreibe einen Kommentar